大和ハウス工業の業績や配当金の推移って伸びてるの?

大和ハウス工業の株の買い時に悩むんだけど、今の株価は割安?

この記事は、大和ハウス工業(1925)の株に投資を検討している方の「疑問を解決する記事」となっております。

❶ 業績は伸びているのか?

❷ 株主への還元は充実しているのか?

❸ 今の株価は割安なのか?

YUSUKE

YUSUKEこれらの投資判断基準について元メガバンク出身の筆者が詳しく分析をしていきます。

- 大和ハウス工業の株価下落のリスクとは?

- 大和ハウス工業はなぜ連続増配できるのか?

- 大和ハウス工業の株のお得な買い方はあるのか?

といった、多くの投資家が抱えている疑問についても解説をしていきます。

こちらの記事は、筆者の投稿時点での見解であり、経済環境の変化により見解も変わります。投資を検討の方は最新の情報を分析した上で、必ずご自身の判断で投資をするようお願いいたします。

大和ハウス工業ってどんな企業?

大和ハウス工業(1925)は、国内最大手の住宅総合メーカー。

戸建・賃貸住宅を中核としつつ、物流・商業施設の建築・運営、都市開発など多角的に事業を展開しています。近年は商業・事業施設が成長を牽引し、海外25カ国への展開や積極的なM&Aも強みです。住宅依存から脱却した強固な収益基盤が魅力の企業。

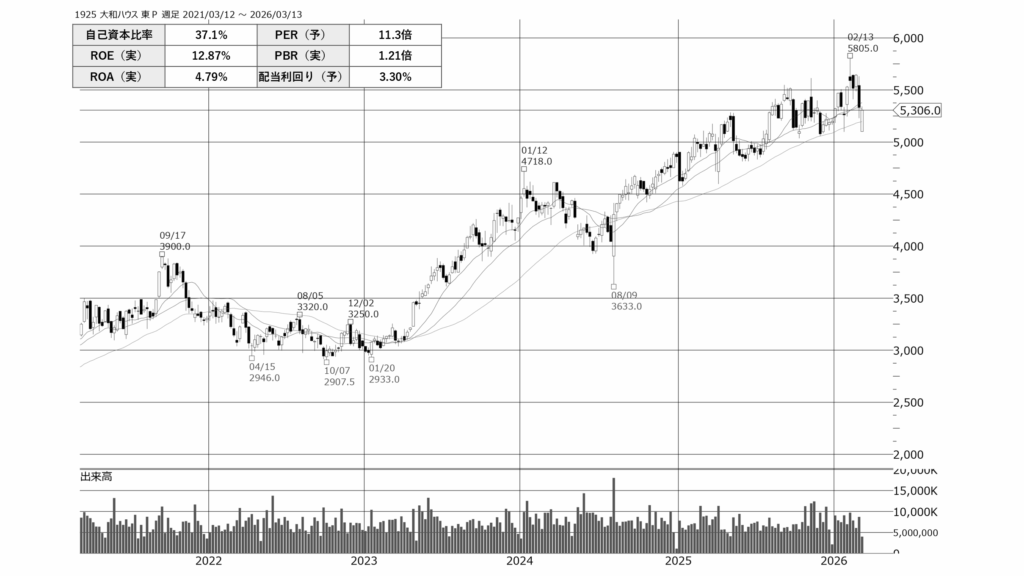

| 自己資本比率 | 37.1 % | PER(予) | 11.1 倍 |

| ROE(実) | 12.87 % | PBR(実) | 1.18 倍 |

| ROA(実) | 4.79 % | 配当利回り(予) | 3.36 % |

更新日:2026年3月10日

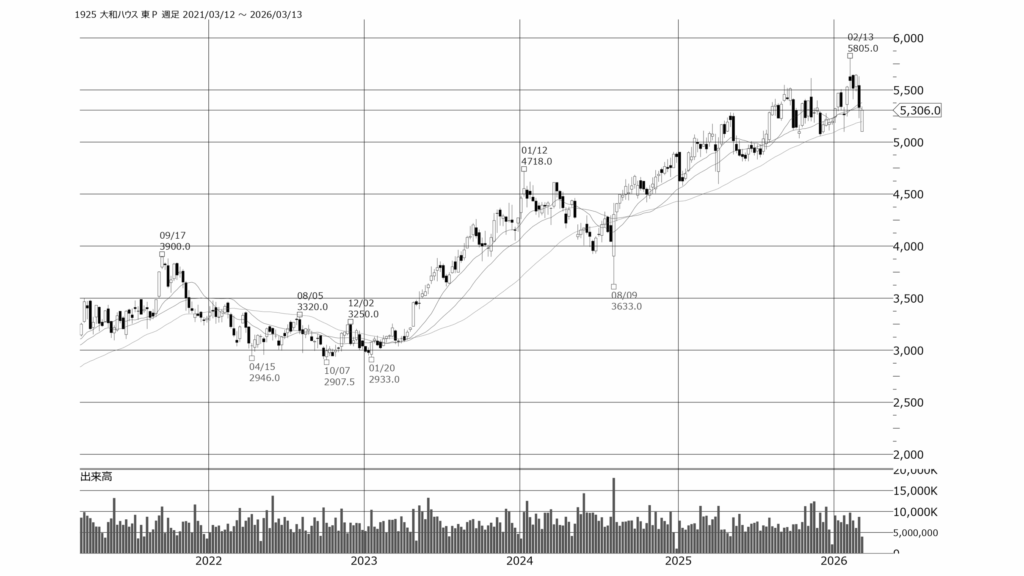

チャート推移

- 2022年後半の3,000円割れを底に力強い右肩上がりの上昇トレンドを形成しています。これは、物流施設などの好調な業績や継続的な株主還元が評価された結果です。

- 2024年以降は5,000円の大台を突破し、直近では5,800円台の高値をつけました。ですが、足元は利益確定売りや市場全体の調整に押されて5,300円前後で推移しています。移動平均線は依然として上向きであり、押し目買いの好機を探る展開と言えるでしょう。

大和ハウス工業の業績は伸びているのか?

大和ハウス工業の「業績は伸びているのか?」把握をするために、下記の3項目を確認していきます。

❶ 売上高・利益の推移

❷ セグメント別の業績動向

❸ 四半期純利益の推移

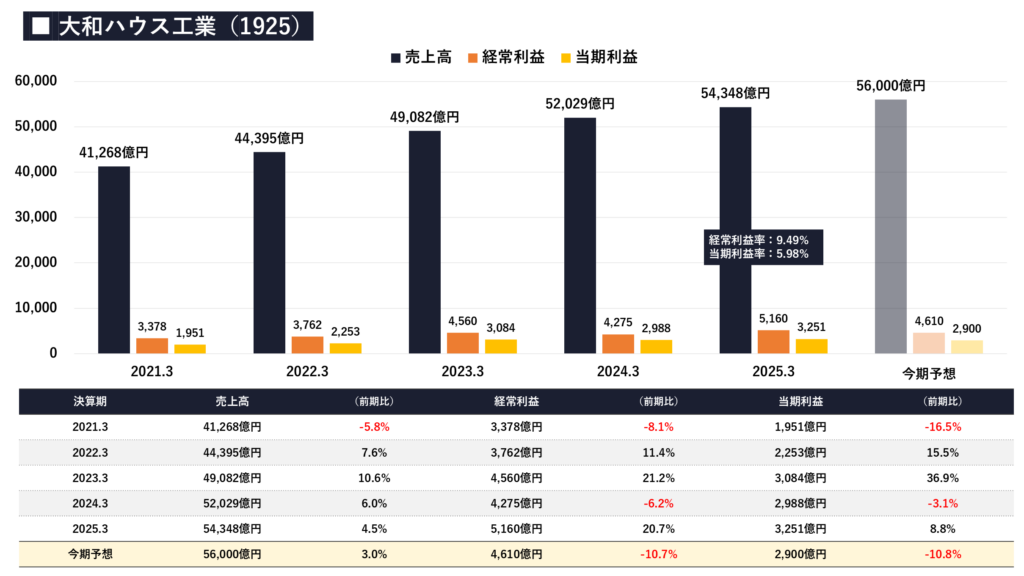

業績の推移

- 売上高は2021年3月期の約4.1兆円から2025年3月期の約5.4兆円へと順調に拡大しています。資材価格の高騰など外部環境の逆風はありましたが、事業の多角化により増収基調を維持しています。利益面でも力強い成長を見せており、2025年3月期には当期利益3,251億円と直近5年間で最高の水準を記録しました。今期予想は売上高5.6兆円と過去最高を更新する見込みですが、当期利益は2,900億円と一旦、一服する(減益)予想です。しかし、過去の推移を見ても底堅い水準をキープしており、同社の稼ぐ力や中長期的な成長シナリオが崩れたわけではないと評価できます。

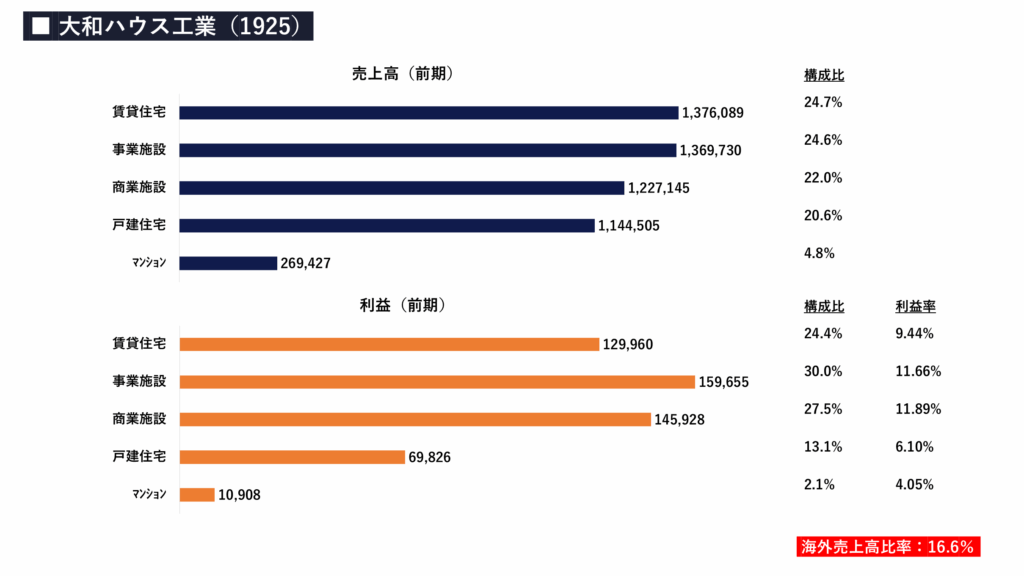

セグメント別業績

- 売上構成比は賃貸住宅(24.7%)、事業施設(24.6%)、商業施設(22.0%)、戸建住宅(20.6%)と非常にバランスの取れたポートフォリオを構築しています。

- 特筆すべきは利益面で、事業施設(30.0%)と商業施設(27.5%)で全体の約6割の利益を稼ぎ出している点です。特に物流施設等を含む事業施設は利益率も11.66%と高く、同社の稼ぎ頭へと成長しています。海外売上高比率も16.6%まで高まっており、国内の人口減少リスクをカバーする体制が整いつつあります。

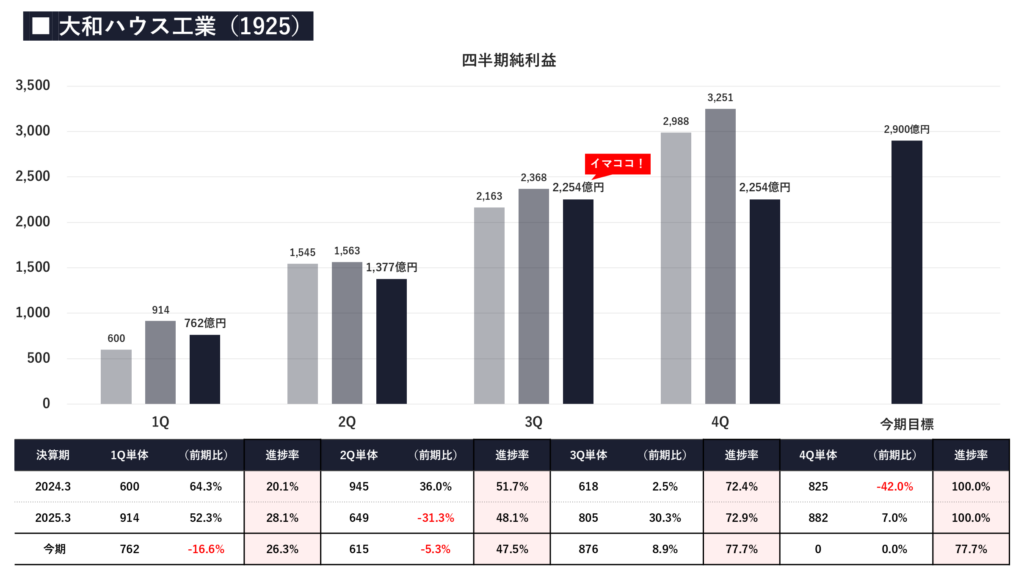

四半期純利益の推移

- 直近の第3四半期(3Q)累計の純利益は2,254億円で、通期目標に対する進捗率は77.7%と非常に順調に推移しています。過去の傾向を見ると、同社の業績は第4Qに利益が偏る季節性があり、前年同期の4Q単体では800億円以上の利益を計上しています。今期はすでに3Q時点で高い進捗を見せているため、今後の上方修正や期末の業績上振れへの期待が持てる力強い決算内容だと言えます。これは、本業の儲けがしっかりと出ている証拠です。

大和ハウス工業の株主還元は魅力的なのか?

大和ハウス工業の「株主還元は魅力的なのか?」把握をするために、下記の3項目を確認していきます。

❶ 1株配当・配当性向の推移

❷ 自社株買いの推移

❸ 総還元利回りの推移

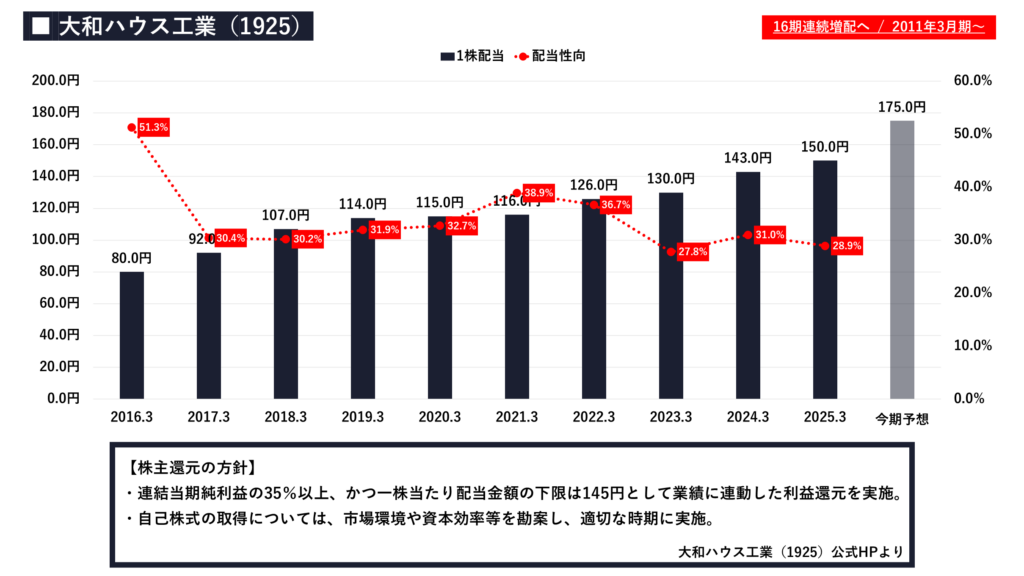

配当の推移

- 2011年3月期から続く16期連続増配は見事の一言です。1株配当金は2016年3月期の80円から、今期予想の175円へと約2倍以上に成長しています。業績の波に関わらず増配を継続できるのは、「連結当期純利益の35%以上、かつ一株当たり配当金額の下限は145円」という明確で株主重視の還元方針を定めているためです。配当性向も30%前後と無理のない水準で推移しており、インカムゲインを狙う投資家にとって非常に安心感の高い銘柄と言えます。

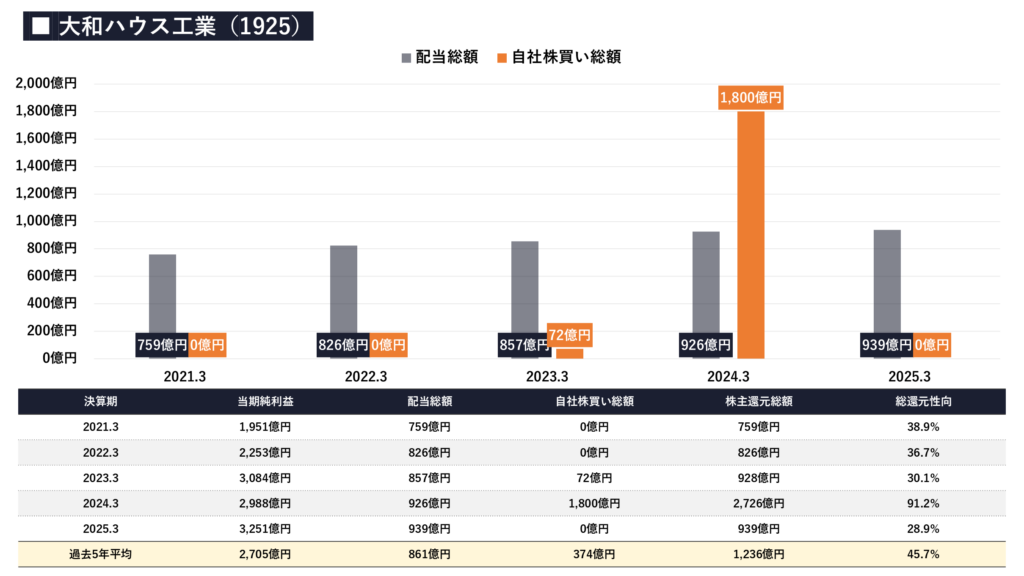

株主還元の推移

- 大和ハウス工業の株主への利益還元姿勢は非常に積極的です。配当総額は年々右肩上がりで増加しており、2025年3月期には過去最高の939億円に達しています。さらに注目すべきは、2024年3月期に実施された1,800億円という大規模な自社株買いです。この年の総還元性向は91.2%に跳ね上がりました。

- 今期の自社株買いについては現時点で具体的な金額は未発表ですが、会社方針として「市場環境等を勘案し、適切な時期に実施」と明記されています。過去5年平均で45.7%という高い総還元性向を誇る同社だけに、今後の機動的な追加還元(自社株買い発表)への期待も十分に持てる状況です。

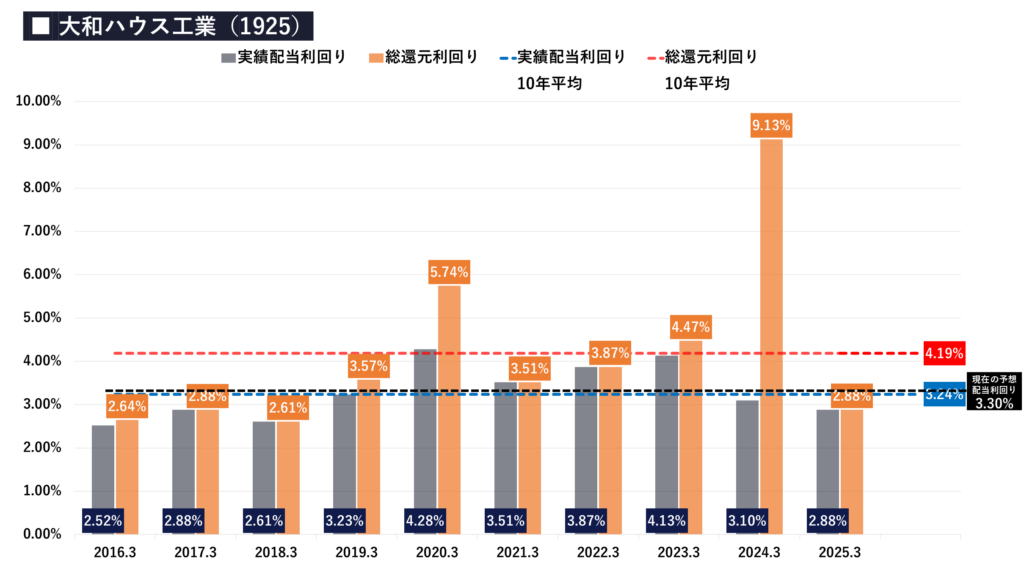

総還元利回りの推移

- 現在の予想配当利回りは3.30%と、過去10年間の平均である3.24%とほぼ同水準にあります。株価の上昇に伴い一時的に利回りが低下する局面もありましたが、継続的な増配によって魅力的な利回り水準を維持しています。

- また、自社株買いを含めた「総還元利回り」で見ると、大規模な自社株買いを実施した年は9%を超えるなど、株主への実質的なリターンは非常に大きいです。この水準が続くようであれば、高配当株として十分投資対象になり得る水準だと評価できます。

大和ハウス工業の現在の株価は割安なのか?

大和ハウス工業の「現在の株価は割安なのか?」把握をするために、下記の3項目を確認していきます。

❶ 予想PERの推移

❷ 実績PBRの推移

❸ 理論株価

予想PERの推移

- 続いて、大和ハウス工業の株価の割安度合いについて確認をしていきましょう。

- まずは、予想PERの推移です。

- 現在の予想PERは11.3倍で、過去5年間の平均値が10.7倍であるため、歴史的な水準から見るとやや割高に位置しています。しかし、直近の業績の安定感や増配実績を考慮すれば、極端な過熱感はなく、適正な評価圏内と言えるでしょう。

実績PBRの推移

- つづいて、実績PBRの推移です。

- 現在の実績PBRは1.21倍で、過去5年間の平均値(1.14倍)を上回っていますが、東証が改善を促す「PBR1倍割れ」を見事に解消しています。つまり、企業の持つ純資産価値に対して適切に市場から評価され始めているポジティブな兆候とも捉えられます。

理論株価

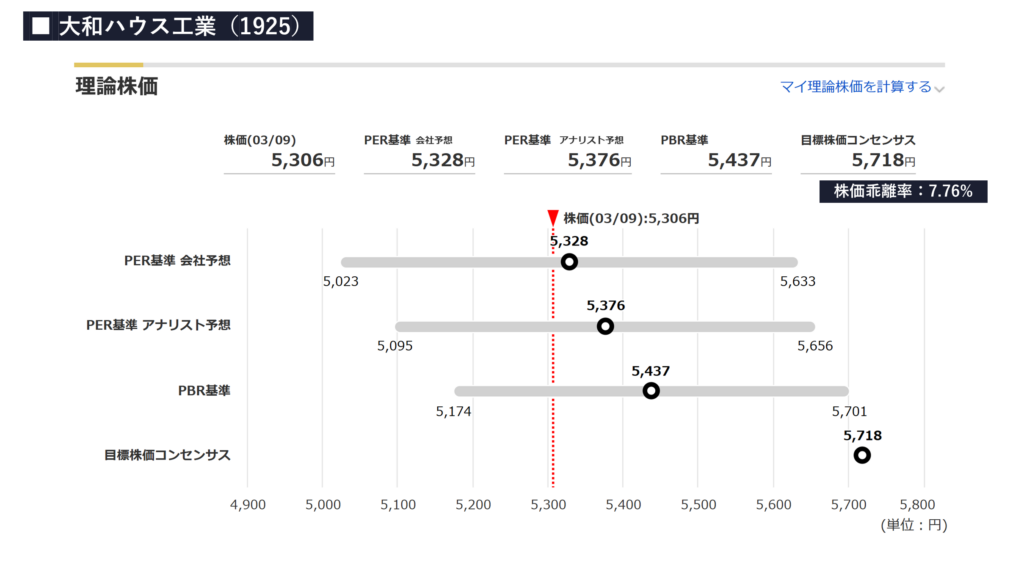

- それでは最後に、今の株価が「理論的に割安なのかどうか」を確認しておきましょう。

- 現在の株価5,306円に対し、目標株価コンセンサスは5,718円となっており、約7.76%の上値余地(割安感)があります。PER基準のアナリスト予想(5,376円)やPBR基準(5,437円)と比較しても、現在の株価は決して高すぎる水準ではなく、底堅い展開が予想されます。

最新の割安度合いについては…

マネックス証券の銘柄スカウターを使えば、ご自身のスマホからいつでも無料で確認ができます。

唯一のデメリットはマネックス証券に口座を開設している方限定のツールという点です。ですが、5分ほどで手続きは終わりますので、この機会に開設を検討してみましょう。

\期間限定のキャンペーンも実施中/

※銘柄スカウターは投資初心者にも大人気の無料分析ツールです。

個人的見解

- 総合的に見て、大和ハウス工業は高配当狙いの長期投資において非常に魅力的な銘柄です。建設資材の高騰や国内住宅市場の縮小といった懸念材料はありますが、物流・商業施設への事業転換が見事に成功しており、収益基盤は盤石です。何より「16期連続増配」の確かな実績と、下限配当を定めた株主還元方針は大きな安心材料となります。足元のチャートは高値圏からの調整局面に見えますが、配当利回り3.3%という水準を考えれば、下落時は積極的に拾っていきたい銘柄のひとつだと考えています。

大和ハウス工業の株に対するよくあるQ&A

YUSUKEそれでは最後に、読者の方からよく頂く質問について順番に回答していきます!

Q. 大和ハウスの株価が今後下落するリスクやその理由はありますか?

投資家として最も警戒すべきは、「国内の金利上昇」と「建築資材・人件費の高騰」による利益率の圧迫です。日銀の政策転換によって住宅ローン金利が上昇すれば、主力の戸建住宅事業の販売に逆風が吹き、短期的な業績悪化や株価下落の要因になり得ます。また、建設業界特有の人手不足問題も懸念材料です。しかし、大和ハウスはすでに住宅一本足打法から脱却しており、利益の約6割を需要が旺盛な物流施設(事業施設)や商業施設で稼ぎ出しています。これらの事業は利益率も11%台と高く、国内の住宅市場縮小リスクを十分にカバーできる強固な収益基盤を持っています。そのため、マクロ要因のニュース等で株価が不当に売られた局面は、優良高配当株を安く拾う「絶好の押し目買いチャンス」になると分析しています。

Q. 大和ハウスはなぜ16期連続で増配できるのですか?

最大の理由は、「事業の多角化による強固な稼ぐ力」と「明確で株主重視の還元方針」が両立している点にあります。かつての住宅メーカーという枠を超え、現在では利益率の高い物流施設や都市開発などを手がける総合建設企業へと見事な変貌を遂げました。この潤沢なキャッシュフローを背景に、同社は「連結当期純利益の35%以上、かつ一株当たり配当金額の下限は145円」という非常に強力な還元方針を掲げています。業績拡大に合わせて配当を増やすのはもちろん、重要なのは「一時的な減益でも下限があるため減配リスクが極めて低い」という点です。事実、1株配当は10年前の80円から今期予想の175円へと2倍以上に成長しており、インカムゲインを長期で狙う投資家にとってこれほど心強い銘柄はありません。

Q. 大和ハウスの株をお得に買う裏ワザはありますか?

大和ハウス工業をはじめとする高配当株に投資をする際の1番のポイントは、複数の銘柄に分散で投資をすることです。これによって、リスクを複数の銘柄に分散し、資金減少のリスクを限定することが出来ます。

ですので、

- 少額(1株)から株を購入することが出来て、

- 売買手数料が無料=0円

の証券会社を選ぶのが最もお得に高配当株投資をする方法です。

高配当株のお得に買うための手順はこちらです。

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

といった質問をよく頂きますが、ボクはSBI証券をメイン口座として活用しています!

最大の理由は業界のトップランナーで「売買手数料0円」「1株から売買可能」だからです。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料=0円」としており、他の証券会社ではかかるはずの売買手数料がゼロと個人投資家に最も人気のある証券会社です。

YUSUKE株式投資において「取引手数料=無駄なコスト」ですので、出来る限りコストのかからない証券会社で取引をしていきましょう。

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社

Q. 配当金で生活をするためにはどうしたら良いのですか?

高配当株を買って日々の生活を豊かにしていきたい…!

と思っているけど、今はまだ資金が少ない…という方は1株ずつ高配当株を購入していくことを僕はオススメします。

ちなみに、皆さんの生活には欠かすことの出来ない日本No.1の通信会社NTTの株は1株たったの150円ほどですので、誰でも気軽に購入が出来ます👍

昔と違い、今はネット証券最大手のSBI証券でも1株からなんと手数料無料で買い付けが可能です。

YUSUKEボク自身もSBI証券を活用して1株ずるコツコツと高配当株を購入しています!

【公式サイト】 https://www.sbisec.co.jp/

SBI証券であればスマホアプリから手軽に高配当株を買うことが出来る(しかも手数料無料!!)ので、投資初心者の方でもストレスなく取引が可能です!

口座が開設されるまでには多少時間がかかりますので、「高配当株を買いたい!」と思った時に買うことが出来るように事前に開設の手続きをしておくことをオススメします👍

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社