●●の業績や配当金の推移って伸びてるの?

●●の株の買い時に悩むんだけど、今の株価は割安?

この記事は、●●()の株に投資を検討している方の「疑問を解決する記事」となっております。

❶ 業績は伸びているのか?

❷ 株主への還元は充実しているのか?

❸ 今の株価は割安なのか?

YUSUKE

YUSUKEこれらの投資判断基準について元メガバンク出身の筆者が詳しく分析をしていきます。

- デンソーの株価下落のリスクとは?

- デンソーはなぜ連続増配できるのか?

- デンソーの株のお得な買い方はあるのか?

といった、多くの投資家が抱えている疑問についても解説をしていきます。

こちらの記事は、筆者の投稿時点での見解であり、経済環境の変化により見解も変わります。投資を検討の方は最新の情報を分析した上で、必ずご自身の判断で投資をするようお願いいたします。

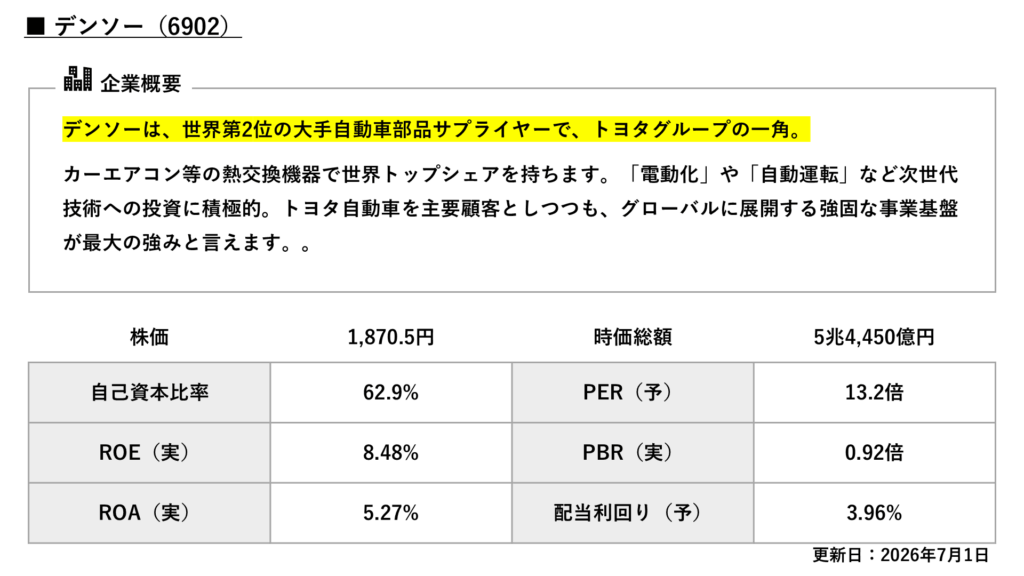

デンソーってどんな企業?

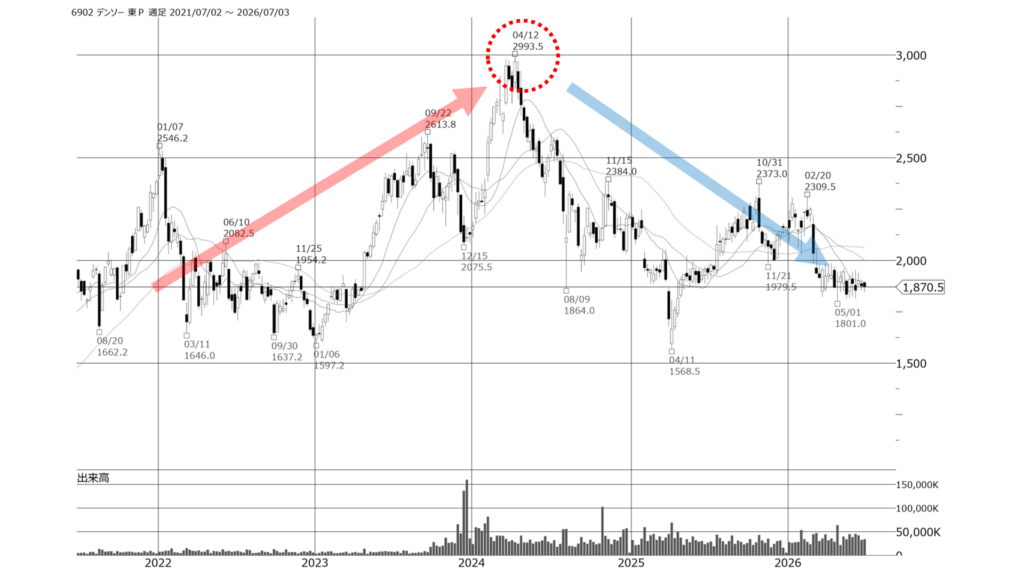

チャート推移

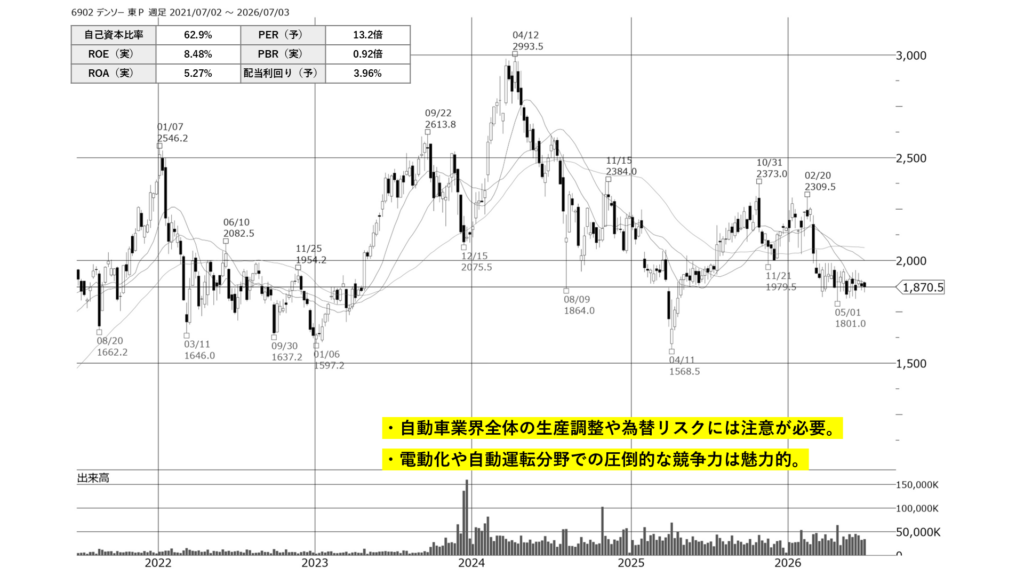

こちらは、デンソーの週足チャートです。2024年初頭には円安の追い風や好業績を背景に、株価は3,000円付近まで大きく上昇しました。しかし、その後は自動車業界の生産調整や為替の不透明感から下落トレンドが続いています。直近では1,800円台まで調整してきています。高値からは大きく下落しましたが、足元では下値が固まりつつあり、反発のタイミングを伺う重要な局面に差し掛かっています。

デンソーの業績は伸びているのか?

デンソーの「業績は伸びているのか?」把握をするために、下記の3項目を確認していきます。

❶ 売上高・利益の推移

❷ セグメント別の業績動向

❸ 四半期純利益の推移

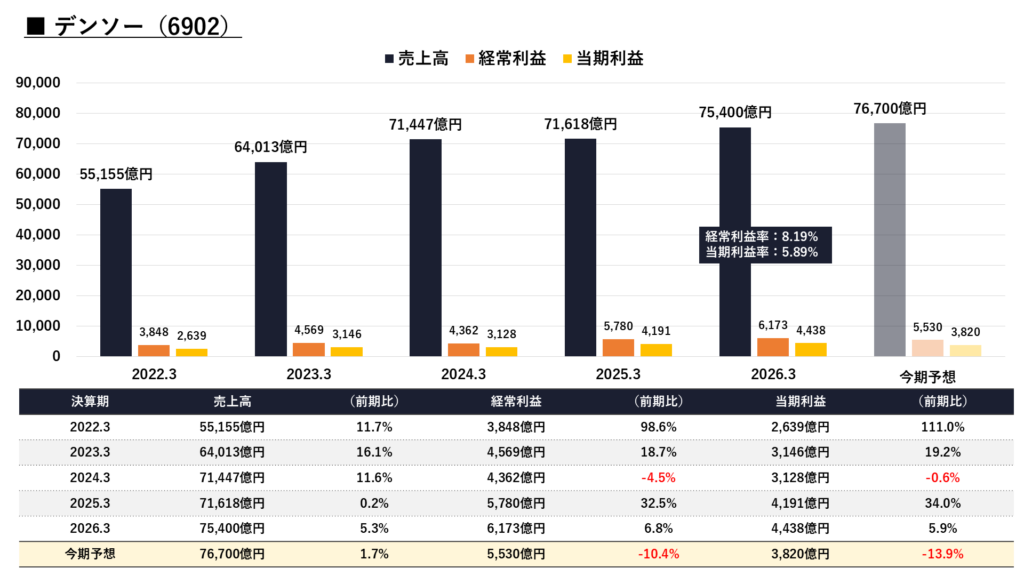

業績の推移

続いて、業績の推移について見てみると、売上高は円安効果や販売台数の回復により右肩上がりで成長し、前期は7兆5,400億円に達しました。経常利益、当期利益に関しても順調に拡大し、前期の当期利益率は約5.89%と堅調に推移しています。しかし、今期予想に関しては、為替の変動リスクや開発負担の増加などの外部環境の変化を見込み、当期利益で前期比マイナス13.9%の減益予想となっています。

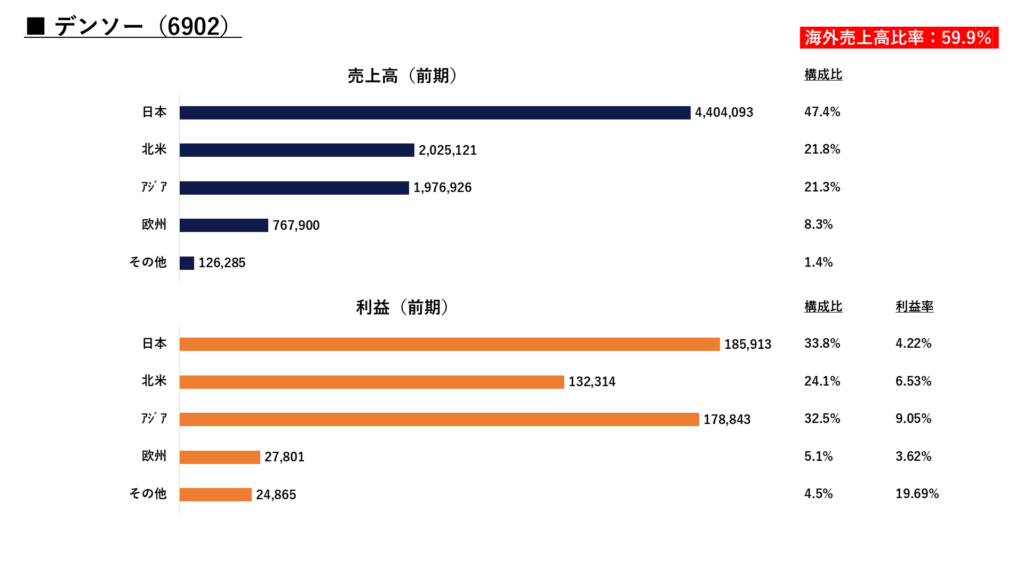

セグメント別業績

次に、セグメント別の構成比を見てみると、売上高は日本が約47.4%を占め、次いで北米、アジアと続きます。一方、利益の構成比に目を向けると、日本が33.8%であるのに対し、アジアが32.5%と大きく稼いでいます。アジア事業の利益率は9.05%と非常に高くなっています。海外売上高比率は59.9%に達しており、国内基盤に加え、成長市場でしっかり利益を創出できるグローバルな稼ぐ力が伺えます。

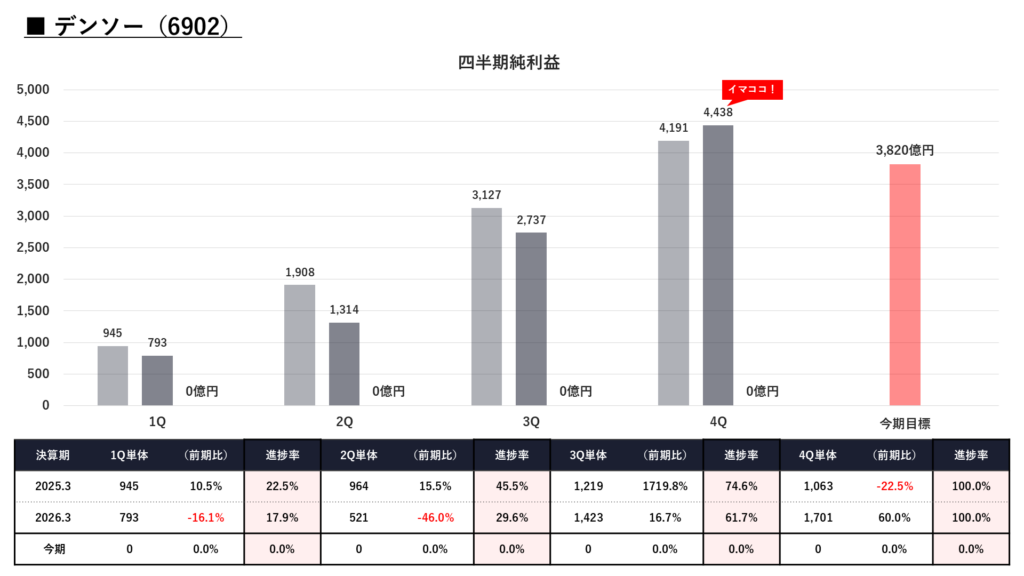

四半期純利益の推移

こちらは、四半期毎の純利益の推移です。直近の第1四半期は793億円となり、前年同期比で16.1%の減益スタートとなりました。自動車業界は下半期に向けて売上が伸びる季節性がありますが、今期は開発費の増加や市場環境の不透明感が相次いでいます。今期目標は3,820億円と減益予想ですが、今後の新型車向け部品の立ち上がり等による巻き返しに期待したいところです。

デンソーの株主還元は魅力的なのか?

デンソーの「株主還元は魅力的なのか?」把握をするために、下記の3項目を確認していきます。

❶ 1株配当・配当性向の推移

❷ 自社株買いの推移

❸ 総還元利回りの推移

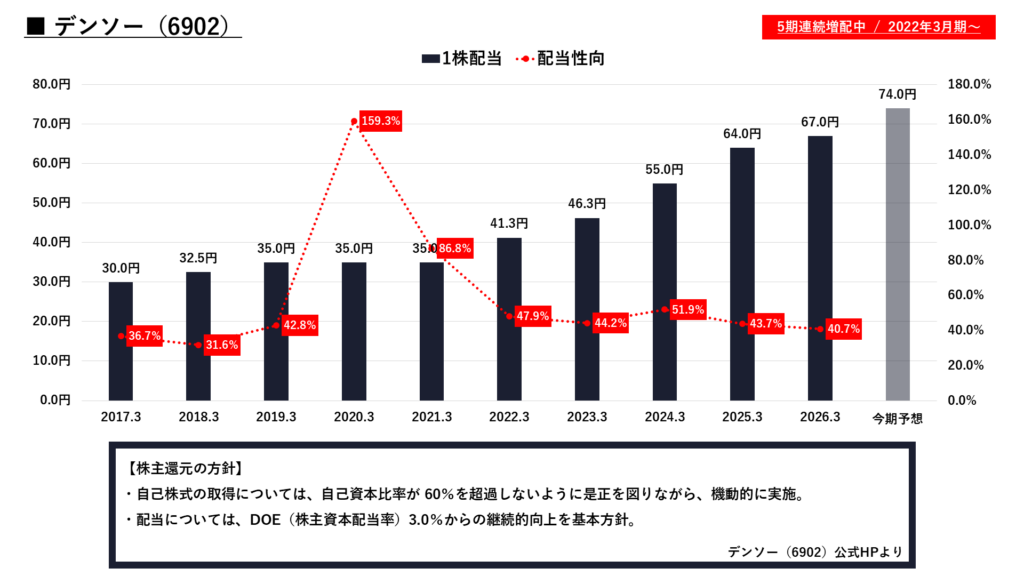

配当の推移

続いて、配当金の推移を見てみると、1株配当の推移は綺麗な右肩上がりとなっています。

現在は5期連続増配中で、今期予想の74円に到達すれば、6期連続での増配となります。

今期は一時的な減益予想ですが、配当性向は約40%とまだまだ余力があるため増配は問題なさそうです。会社側は「DOE(株主資本配当率)3.0%からの継続的向上」を株主還元の方針として掲げており、業績の波に左右されにくい安定した配当を目指しています。配当狙いの投資家にとってこの還元姿勢は非常に大きな安心材料となるかと思います。

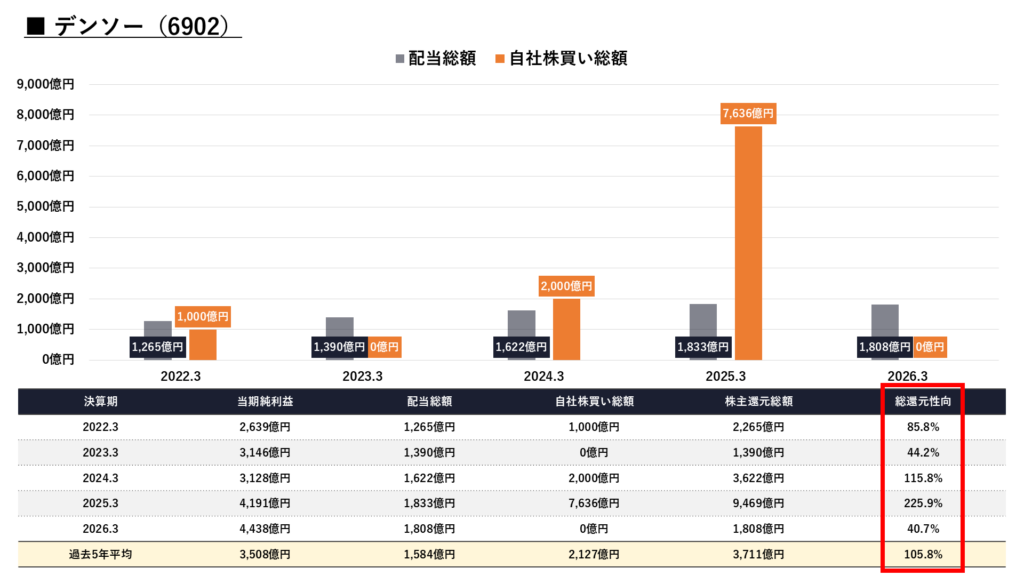

株主還元の推移

次に、配当総額・自社株買い総額の推移についてです。配当総額が年々着実に増加していることに加え、自社株買いも機動的に実施されています。特に2025年3月期には約7,600億円という大規模な自社株買いを行い、総還元性向は225.9%に達しました。自己資本比率が60%を超過しないよう適正化を図る目的があり、業績の増減に関わらず株主価値を向上させる強い意欲が数字から読み取れます。

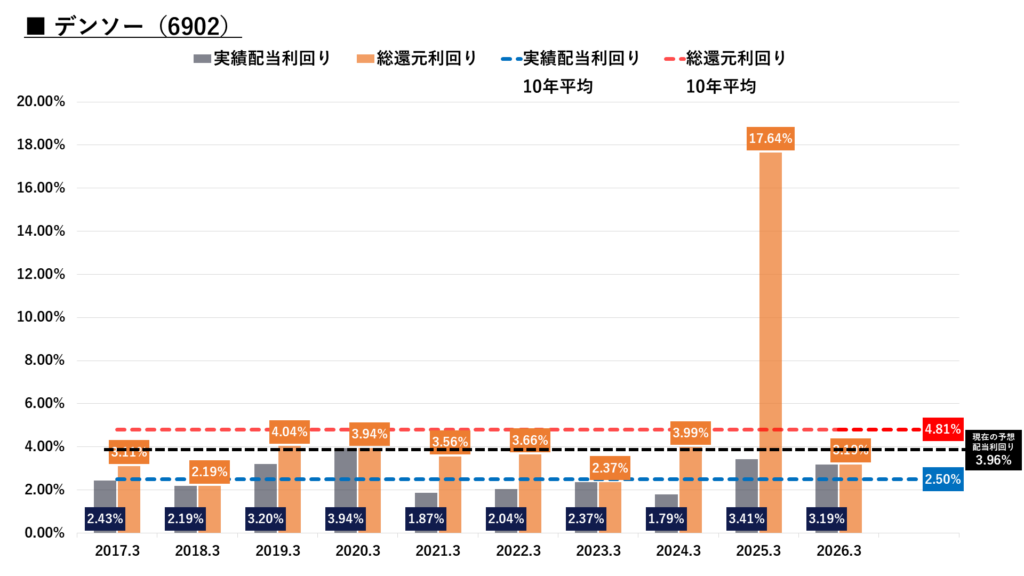

総還元利回りの推移

こちらは、過去10年間の利回りの推移です。実績配当利回りは上昇傾向にあり、総還元利回りも高い水準で推移しています。10年平均の実績配当利回りが2.50%、10年平均の総還元利回りは4.81%です。それに対して、現在の予想配当利回りは3.96%に達しています。過去の平均と比較しても現在の配当水準は非常に高く、高配当株として十分に魅力的な水準まで上がってきていると言えるでしょう。

デンソーの現在の株価は割安なのか?

デンソーの「現在の株価は割安なのか?」把握をするために、下記の3項目を確認していきます。

❶ 予想PERの推移

❷ 実績PBRの推移

❸ 理論株価

予想PERの推移

続いて、現在の株価の割安度合いについて確認をしていきましょう。まずは、予想PERの推移です。現在の予想PERは13.2倍で、過去5年間の平均値である15.1倍を下回っています。自動車部品の世界的リーダー企業であるにも関わらず、直近の株価下落によって、現在のバリュエーションは過去のレンジで見てもかなり割安な水準になってきました。現状、利益水準に対する株価に割高感は感じません。

実績PBRの推移

続いて、実績PBRの推移です。現在の実績PBRは0.92倍で、過去5年平均の1.31倍を大きく下回っています。さらに、企業の解散価値とされる「1倍」をも割れ込んでおり、世界的な技術力と資産を持つ同社がPBR1倍割れで放置されているのは、中長期的な視点で見れば、かなり割安なのではないでしょうか。

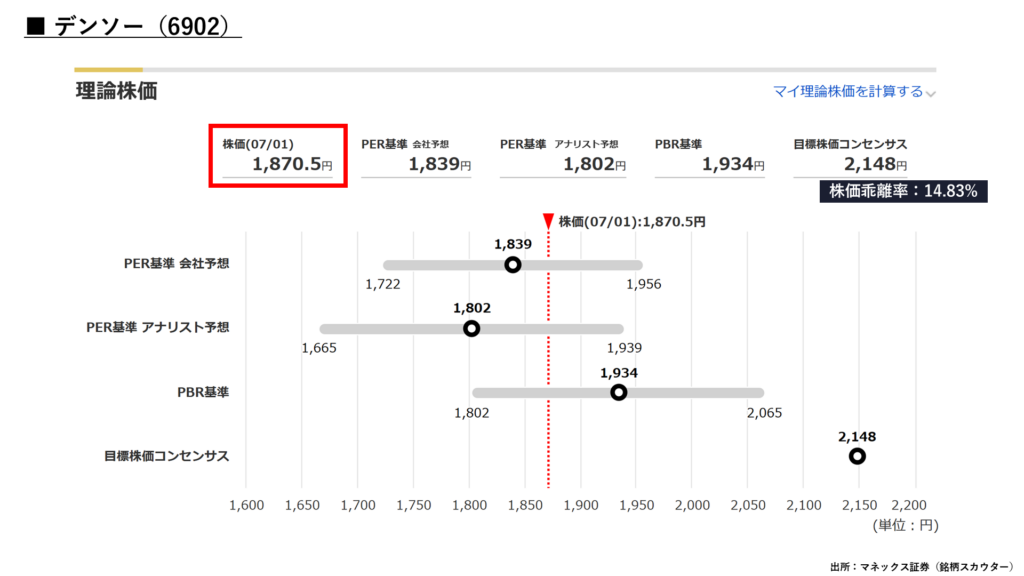

理論株価

それでは、今の株価が「理論的に割安なのかどうか」を確認しておきましょう。現在の株価1,870.5円に対して、アナリスト予想に基づくPER基準では1,802円、PBR基準では1,934円と、現在の株価水準にかなり近いです。これに対して、目標株価コンセンサスは2,148円で、株価乖離率は約14.8%と、市場のプロたちの評価と比較すると、現在の株価は理論的にも十分に割安な位置にあります。

最新の割安度合いについては…

マネックス証券の銘柄スカウターを使えば、ご自身のスマホからいつでも無料で確認ができます。

唯一のデメリットはマネックス証券に口座を開設している方限定のツールという点です。ですが、5分ほどで手続きは終わりますので、この機会に開設を検討してみましょう。

\期間限定のキャンペーンも実施中/

※銘柄スカウターは投資初心者にも大人気の無料分析ツールです。

個人的見解

最後に、デンソーに対する個人的見解です。自動車業界全体の生産調整や為替リスクによる短期的な業績下振れリスクには注意が必要です。しかし、電動化や自動運転分野での圧倒的な競争力は見逃せません。さらに、「PBR1倍割れ」「予想配当利回り3.96%」という指標面での強い割安感も魅力的です。連続増配への強い意志と大規模な自社株買いの実績を考慮すると、配当を狙いながら株価の反発を待つ戦略において、現在は絶好の投資妙味があると考えています。

デンソーの株に対するよくあるQ&A

YUSUKEそれでは最後に、読者の方からよく頂く質問について順番に回答していきます!

Q. デンソーの株価が最近下落しているのはなぜですか?今後さらに下がる危険性はありませんか?

デンソーの株価が直近で下落している主な要因は、マクロ環境の変化と業界特有のリスクに対する警戒感です。具体的には、為替相場における急激な円高進行への懸念や、主要顧客である自動車メーカーの認証不正問題などに伴う減産・生産調整が重石となっています。また、世界的なEV(電気自動車)シフトの減速懸念も、次世代投資を積極的に行う同社にとってはネガティブに捉えられやすい局面がありました。 今後さらに下がる危険性についてですが、株式投資である以上、短期的な下振れリスクはゼロではありません。世界的な景気後退やさらなる急激な円高が進行した場合、一時的に株価が押し下げられる可能性はあります。しかし、現在の株価はすでに過去5年平均のPERやPBRを大きく下回る水準まで調整されており、悪材料はある程度織り込まれていると考えられます。長期的には「電動化」や「先進安全」といった成長分野での需要拡大が期待できるため、過度な悲観は不要だと見ています。

Q. デンソーは現在5期連続増配中ですが、今後も配当金は増え続けますか?

今後も配当金が増え続ける可能性は十分に高いと考えられます。デンソーの最大の強みは、安定した収益基盤と株主還元に対する非常に明確な方針です。会社側は「DOE(株主資本配当率)3.0%からの継続的向上」を基本方針として掲げています。これは「毎年の利益(業績の波)だけでなく、これまで蓄積してきた純資産を基準にして配当を出す」という方針であり、一時的な業績悪化で簡単に減配しないという会社からの強いメッセージです。 実際に、今期は最終利益が減益予想であるにも関わらず増配を予定しています。また、配当の支払い能力を示す配当性向も約40%と、まだまだ増配余力を残しています。もちろん、リーマンショック級の大規模な経済危機が訪れ、数年間にわたって赤字が続くような非常事態になれば減配のリスクは生じます。しかし、トヨタグループの中核として強固な財務体質を持つ同社が直面する通常の景気後退レベルであれば、現在の増配トレンドが維持される確率は極めて高いと言えるでしょう。

Q. デンソーの株は長期保有に向いていますか?

結論から言うと、デンソーは長期保有に非常に向いている優良銘柄です。その理由は大きく分けて3つあります。 1つ目は、圧倒的な技術力と参入障壁の高さです。自動車部品業界において、パワートレインや熱交換機器で世界トップシェアを誇り、次世代の「自動運転」や「モビリティエレクトロニクス」の分野でも世界をリードしています。新規参入が極めて難しい業界であり、中長期的な競争優位性が保たれています。 2つ目は、グローバルな収益基盤です。日本国内だけでなく、北米やアジアなど海外売上高比率が約60%に達しており、特定の国や地域の景気に依存しすぎないバランスの取れたポートフォリオを持っています。 3つ目は、手厚い株主還元姿勢です。PBR1倍割れの改善に向けた自己株式の取得(自社株買い)や、DOEを採用した安定的な連続増配など、株主を大切にする姿勢が際立っています。投資初心者がインカムゲイン(配当金)をじっくり受け取りながら、企業の成長に伴うキャピタルゲイン(値上がり益)も期待できるため、長期的な資産形成のコア(中核)として自信を持っておすすめできる銘柄です。

Q. デンソーの株をお得に買う裏ワザはありますか?

デンソーをはじめとする高配当株に投資をする際の1番のポイントは、複数の銘柄に分散で投資をすることです。これによって、リスクを複数の銘柄に分散し、資金減少のリスクを限定することが出来ます。

ですので、

- 少額(1株)から株を購入することが出来て、

- 売買手数料が無料=0円

の証券会社を選ぶのが最もお得に高配当株投資をする方法です。

高配当株のお得に買うための手順はこちらです。

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

といった質問をよく頂きますが、ボクはSBI証券をメイン口座として活用しています!

最大の理由は業界のトップランナーで「売買手数料0円」「1株から売買可能」だからです。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料=0円」としており、他の証券会社ではかかるはずの売買手数料がゼロと個人投資家に最も人気のある証券会社です。

YUSUKE株式投資において「取引手数料=無駄なコスト」ですので、出来る限りコストのかからない証券会社で取引をしていきましょう。

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社

Q. 配当金で生活をするためにはどうしたら良いのですか?

高配当株を買って日々の生活を豊かにしていきたい…!

と思っているけど、今はまだ資金が少ない…という方は1株ずつ高配当株を購入していくことを僕はオススメします。

ちなみに、皆さんの生活には欠かすことの出来ない日本No.1の通信会社NTTの株は1株たったの150円ほどですので、誰でも気軽に購入が出来ます👍

昔と違い、今はネット証券最大手のSBI証券でも1株からなんと手数料無料で買い付けが可能です。

YUSUKEボク自身もSBI証券を活用して1株ずるコツコツと高配当株を購入しています!

【公式サイト】 https://www.sbisec.co.jp/

SBI証券であればスマホアプリから手軽に高配当株を買うことが出来る(しかも手数料無料!!)ので、投資初心者の方でもストレスなく取引が可能です!

口座が開設されるまでには多少時間がかかりますので、「高配当株を買いたい!」と思った時に買うことが出来るように事前に開設の手続きをしておくことをオススメします👍

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社