JTの業績や配当金の推移って伸びてるの?

JTの株の買い時に悩むんだけど、今の株価は割安?

この記事は、日本たばこ産業(2914)の株に投資を検討している方の「疑問を解決する記事」となっております。

❶ 業績は伸びているのか?

❷ 株主への還元は充実しているのか?

❸ 今の株価は割安なのか?

YUSUKE

YUSUKEこれらの投資判断基準について元メガバンク出身の筆者が詳しく分析をしていきます。

- JTの将来性と今後の見通しは?

- JTの株を安易に買ってはいけない理由とは?

- JTの株のお得な買い方はあるのか?

といった、多くの投資家が抱えている疑問についても解説をしていきます。

こちらの記事は、筆者の投稿時点での見解であり、経済環境の変化により見解も変わります。投資を検討の方は最新の情報を分析した上で、必ずご自身の判断で投資をするようお願いいたします。

JTってどんな企業?

日本たばこ産業(2914)は、世界3位のたばこ販売シェアを誇るグローバル企業。

旧専売公社で国が株の約37%を保有する。海外M&Aで急成長し、現在はスイスに事業本社を置く。主力ブランドは「メビウス」や「ウィンストン」。加熱式たばこ「プルーム」への投資を強化する一方、医薬事業譲渡など選択と集中を加速。圧倒的なキャッシュ創出力が強み。

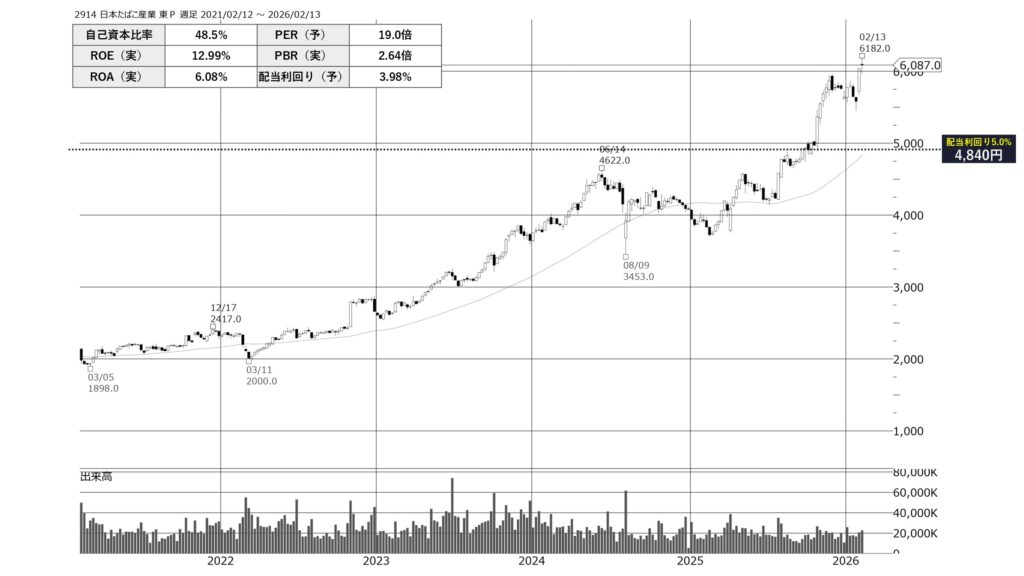

| 自己資本比率 | 48.5 % | PER(予) | 19.0 倍 |

| ROE(実) | 12.99 % | PBR(実) | 2.64 倍 |

| ROA(実) | 6.08 % | 配当利回り(予) | 3.98 % |

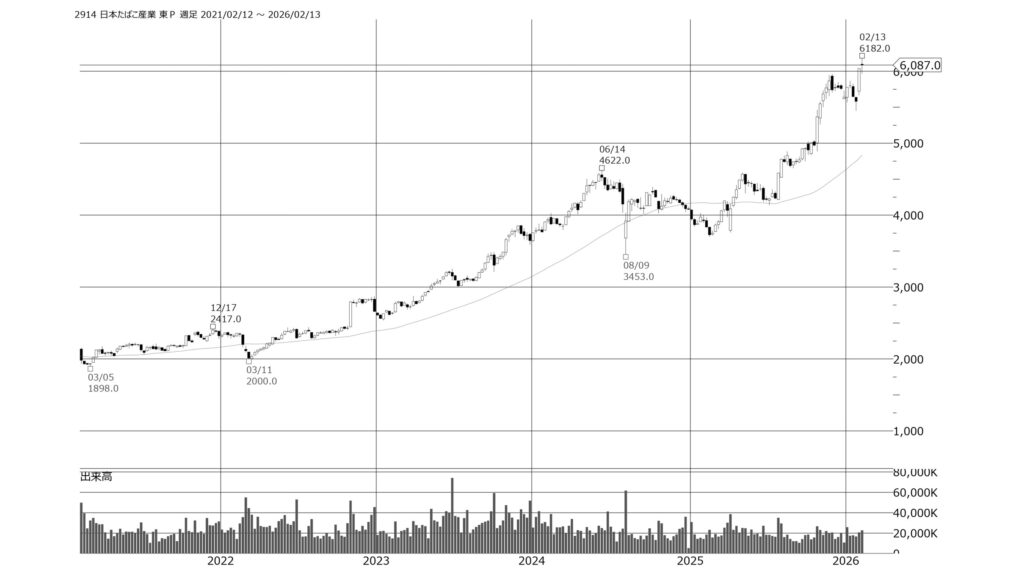

更新日:2026年2月13日

チャート推移

- 2021年の2,000円割れを底に、現在は6,000円を突破する歴史的な右肩上がりを形成しています。

- この躍進の背景には、2021年の配当性向75%目安への変更と初の下方修正という「膿出し」が転機となりました。その後、記録的な円安が海外利益を大きく押し上げたほか、世界的なインフレ下で「たばこ」の価格決定権の強さが再評価されました。

- 2024年8月の急落(3,453円付近)は、米Vector Groupの大型買収に伴う財務負担懸念や新興国通貨安が重なったものですが、現在はそのシナジーと新NISAによる個人マネーの流入が下値を支えています。まさに「高配当×成長」を体現するチャートと言えます。

JTの業績は伸びているのか?

JTの「業績は伸びているのか?」把握をするために、下記の3項目を確認していきます。

❶ 売上高・利益の推移

❷ セグメント別の業績動向

❸ 四半期純利益の推移

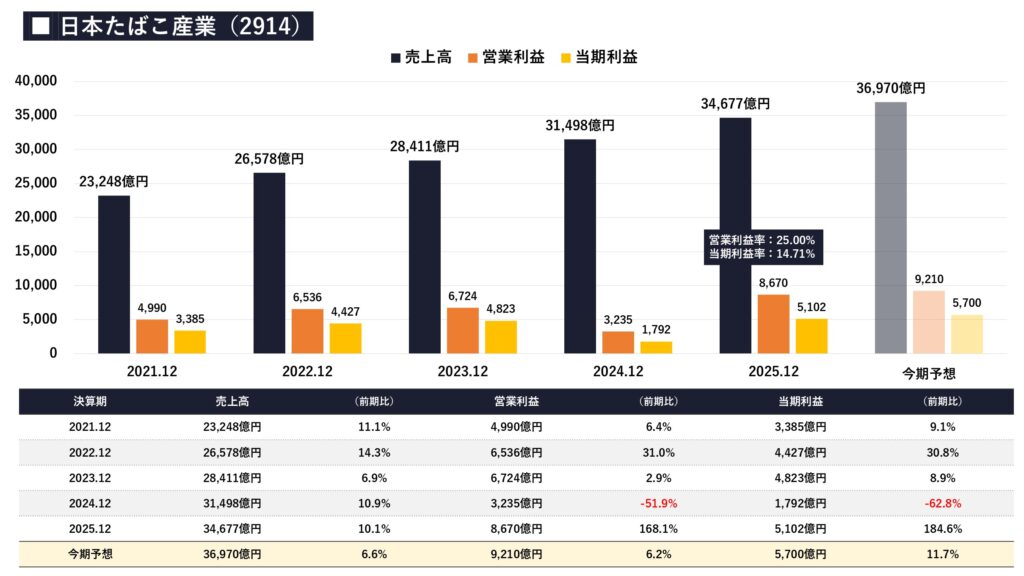

業績の推移

- 売上高は右肩上がりで成長を続け、今期予想は3.7兆円に迫る勢いです。

- 2024.12期の利益急落は、カナダでの集団訴訟に関連した訴訟損失引当金(約3,756億円)の一時的な計上が主因であり、本業の稼ぐ力は損なわれていません。むしろ2025.12期は、その反動に加え、不採算だった医薬事業を塩野義製薬に譲渡したことや、米Vector Groupの連結化、さらには円安による海外利益の押し上げが寄与し、過去最高水準の増益を達成しました。

- 今期予想も強気を維持しており、加熱式たばこ「Ploom」のシェア拡大と、グローバルな価格改定(プライシング・パワー)を武器に、盤石なキャッシュ創出が続く見通しです。

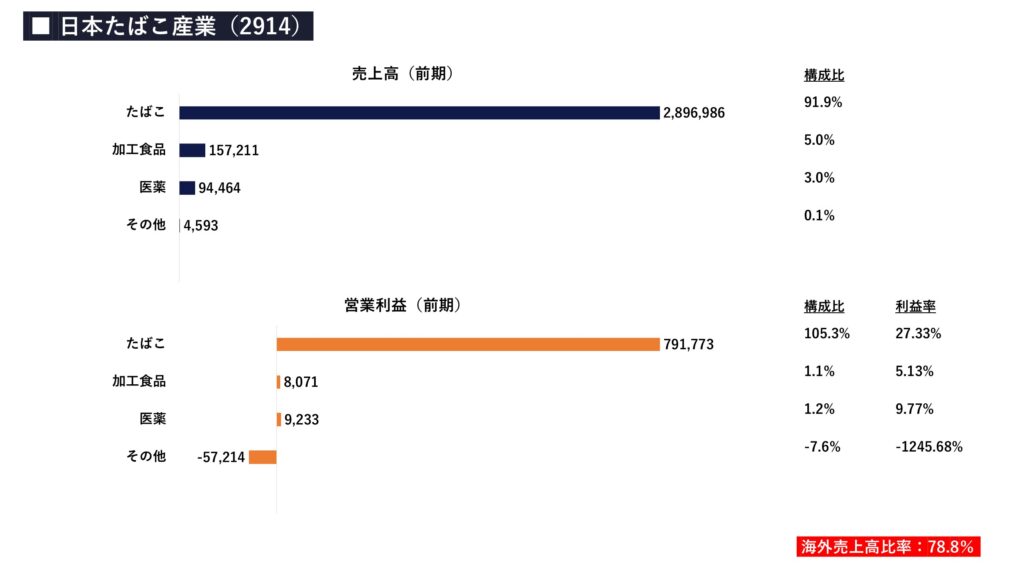

セグメント別業績

- JTの収益構造は、まさに「たばこ一本足打法」と言えるほど強固です。

- 売上高の約92%、営業利益に至っては100%超をたばこ事業が叩き出しています。利益構成比が100%を超えるのは、全社費用(その他)のマイナスを、たばこ事業の圧倒的な稼ぎで全て補っているためです。利益率27%超という驚異的な数字は、中毒性が高く価格転嫁が容易な、たばこビジネス特有の強固な価格決定権(プライシング・パワー)の証左です。

- また、海外売上比率が約79%に達している点も重要です。これは2007年のギャラハー社買収などの大型M&Aの成果であり、円安局面では業績を大きく押し上げる要因となります。一方で、冷凍食品の「テーブルマーク」を擁する加工食品事業や、新薬開発を行う医薬事業(2025年譲渡)は、売上規模こそありますが利益貢献は限定的です。

- 投資家としては、この「世界中から集まるたばこマネー」が、皆さんの配当原資となっていることを理解しておくのが肝要です。

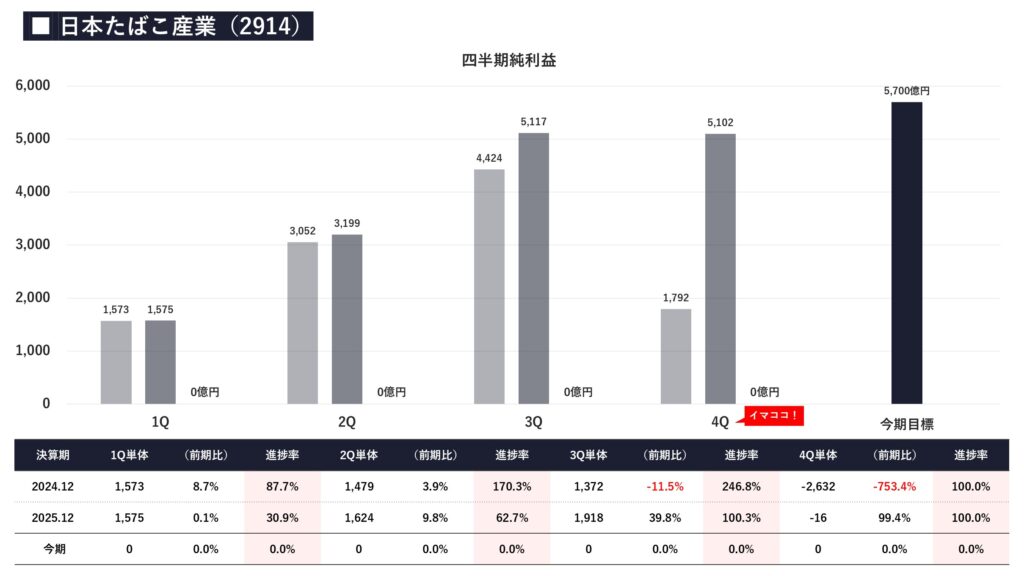

四半期純利益の推移

- JTの「稼ぐ力」の強さと一時的な要因による変動が鮮明に読み取れます。

- 注目すべきは2024.12期の4Q単体で記録した約2,632億円の赤字です。これはカナダでの集団訴訟に係る訴訟損失引当金(約3,756億円)を一括計上したことによる「特殊要因」であり、本業の収益性が悪化したわけではありません。

- 2025.12期はこの反動に加え、以下の要因で利益が急拡大しました。

- 季節性と規則性:例年、第3四半期(3Q)にかけて利益が積み上がる傾向がありますが、今期は特に医薬事業の譲渡益や米Vector Groupの連結化が利益を押し上げ、3Q累計で進捗率100%を超える驚異的な推移を見せました。

- 外部環境:新興国での価格改定や円安による為替換算益が追い風となり、最終利益は前期比約2.8倍の5,102億円と過去最高を更新しました。

- 今期予想の5,700億円は、これら一時的利益を排してもなお成長が続く強気の見通しと言えます。

JTの株主還元は魅力的なのか?

JTの「株主還元は魅力的なのか?」把握をするために、下記の3項目を確認していきます。

❶ 1株配当・配当性向の推移

❷ 自社株買いの推移

❸ 総還元利回りの推移

配当の推移

- JTの1株配当金の推移は、まさに「配当方針の転換」と「業績のV字回復」を物語っています。

- 2021.12期の減配(154円→140円)は、上場以来初の苦渋の決断でした。当時は連続減益が続き、配当性向が高まりすぎていたため、持続可能な還元を目指し「配当性向75%目安」とする現行方針へ舵を切ったタイミングです。

- その後、株価と共に配当も急上昇します。その裏側にあるのは、圧倒的なプライシング・パワー(価格決定権)と円安効果です。2024.12期の配当性向が192.2%と極端に高いのは、カナダの訴訟関連損失による一時的な利益急減時にも、株主還元を優先して配当額を維持したためです。

- 今期予想の242円は、2021年の底から約1.7倍の水準です。医薬事業譲渡や米Vector Group買収といった「選択と集中」が実を結び、増加したキャッシュを惜しみなく還元する姿勢は、まさに「高配当株の王道」と言えます。

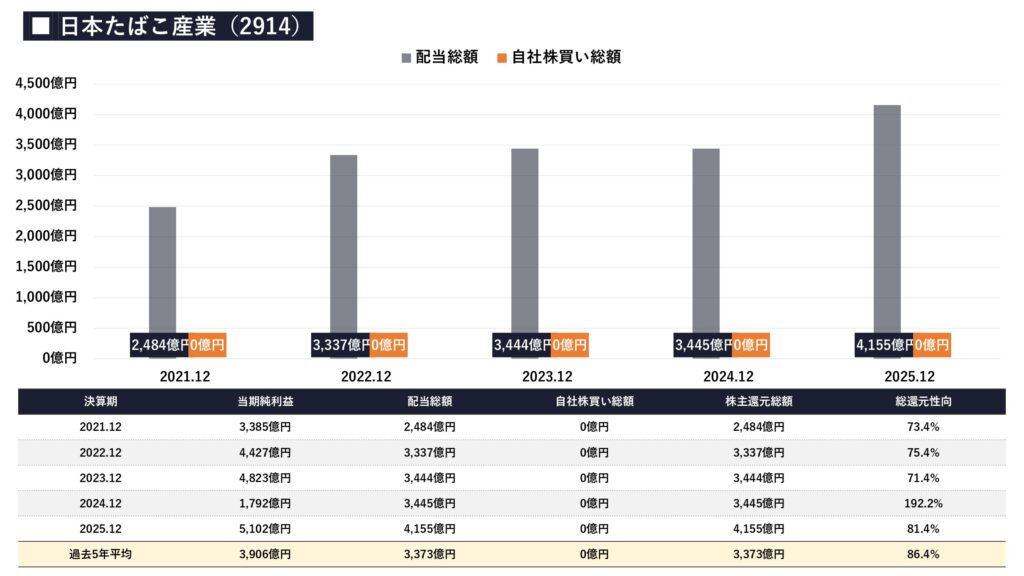

株主還元の推移

- JTの株主還元は、自社株買いに頼らず「現金配当」に極振りするという、極めて明快なスタイルが特徴です。

- 直近5年間、自社株買い総額は「0円」が続いています。これは、筆頭株主である財務大臣(国)の持分比率への影響や、海外M&Aへの資金充当を優先しているためと考えられます。その分、還元は配当へ集中しており、配当総額は2,484億円から4,155億円へと約1.7倍に拡大しました。

- 特筆すべきは2024.12期です。一時的な訴訟損失で純利益が急減しましたが、配当を維持したため総還元性向は192.2%まで跳ね上がりました。これは「一時的な要因で利益が減っても、株主還元は揺るがない」という経営側の強い意志の表れです。

- 通常、総還元性向は「配当性向75%目安」に沿ってコントロールされていますが、自社株買いがない分、投資家は「増益=ダイレクトに増配」という恩恵を享受しやすい構造になっています。

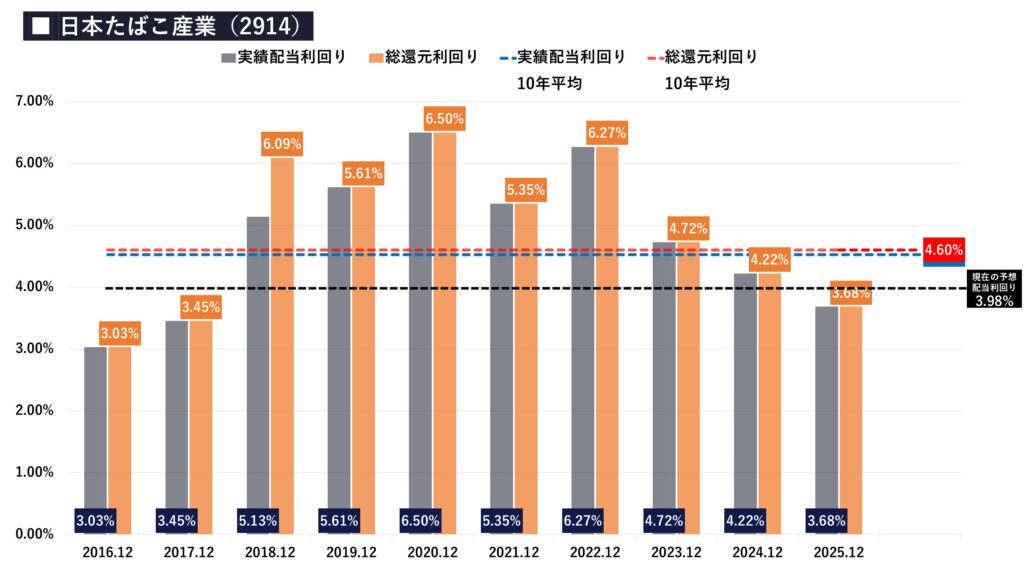

総還元利回りの推移

- JTの配当利回りは、株価の歴史的な上昇に伴い、かつての「6%超え」という異常値から3〜4%台の適正水準へと回帰しています。

- 2020年前後の利回り上昇は、業績停滞による株価低迷が主因でした。しかし、現在は業績のV字回復と増配を上回るペースで株価が上昇しているため、利回りは低下傾向にあります。注目すべきは、実績配当利回りと総還元利回りが常に一致している点です。これは自社株買いを行わず、利益のほぼ全てを現金配当で還元するJTの潔い姿勢を象徴しています。

- 現在の予想配当利回り3.98%は、10年平均(実績4.60%)を下回っており、一見割高に映るかもしれません。しかし、これは市場が「高配当株」としてだけでなく、グローバルでの成長性や盤石なキャッシュ創出力に対し、成長株としてのプレミアムを付与し始めた結果と言えます。

JTの現在の株価は割安なのか?

JTの「現在の株価は割安なのか?」把握をするために、下記の3項目を確認していきます。

❶ 予想PERの推移

❷ 実績PBRの推移

❸ 理論株価

予想PERの推移

- まずは、予想PERの推移です。

- 現在の予想PERは19.0倍と、過去5年間の平均(14.3倍)を大きく上回り、レンジ上限の19.4倍に迫る「歴史的高値圏」にあります。

- かつての万年割安株から脱却し、市場が将来の成長期待を織り込み始めた証左ですが、指標面での割安感は薄れています。高配当株投資家としては、利回りとPERのバランスを慎重に見極めるべき水準と言えるでしょう。

実績PBRの推移

- つづいて、実績PBRの推移です。

- 現在の実績PBRは2.64倍であり、過去5年間の平均(1.66倍)を大幅に超過しています。

- これは、かつての「解散価値並み」の評価から脱却し、投資家がJTのブランド力や将来のキャッシュ創出力に高いプレミアムを付与している証左です。指標面での割安感はもはやありませんが、市場の期待値が一段階切り上がった「新フェーズ」にあると言えます。

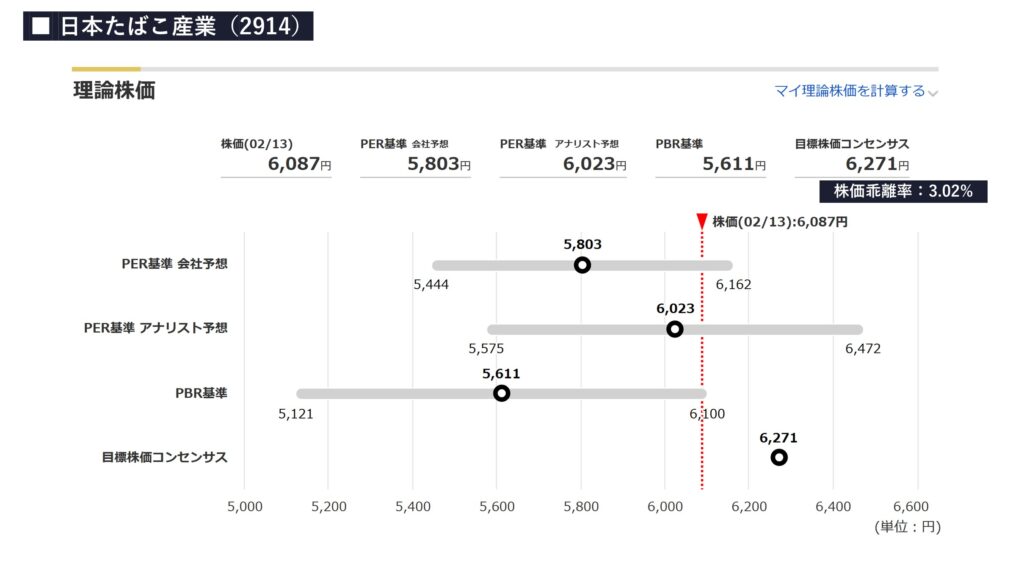

理論株価

- それでは最後に、今の株価が「理論的に割安なのかどうか」を確認しておきましょう。

- 現在の株価6,087円は、会社予想PER基準(5,803円)やPBR基準(5,611円)を上回っており、指標面では「割高圏」に突入しています。

- 一方で、アナリスト予想(6,023円)や目標株価コンセンサス(6,271円)には近接しており、市場は将来の成長を織り込んだ「妥当水準」と評価しています。かつての万年割安株から、成長期待のプレミアムが乗るフェーズへ変化したと言えます。

最新の割安度合いについては…

マネックス証券の銘柄スカウターを使えば、ご自身のスマホからいつでも無料で確認ができます。

唯一のデメリットはマネックス証券に口座を開設している方限定のツールという点です。ですが、5分ほどで手続きは終わりますので、この機会に開設を検討してみましょう。

\期間限定のキャンペーンも実施中/

※銘柄スカウターは投資初心者にも大人気の無料分析ツールです。

個人的見解

- JTの現状を俯瞰すると、株価は6,000円台という未知の領域にあり、PER・PBR等の指標面では過去のレンジを上回る「新フェーズ」に入った印象を受けます。

- 今後のリスクとしては、歴史的高値圏による過熱感や、ESG投資の潮流に伴う喫煙率低下、カナダの訴訟進展などが挙げられます。しかし、これらを補って余りあるのが、世界130ヶ国以上で展開する圧倒的な「稼ぐ力」です。インフレ局面でも価格転嫁を可能にするブランド力と、円安を味方に付ける海外比率の高さは、他の銘柄にはない強固な参入障壁となっています。

- 今期予想配当242円は、利回り5%ラインの「4,840円」を大きく上抜けて推移していますが、これは本銘柄が単なる「高配当株」から、成長性を伴う「グローバル・バリュー株」へと再評価された結果かもしれません。一時的な調整を含みつつも、中長期的にはこの厚いキャッシュフローが下値を支える、盤石な展開が期待されます。

JTの株に対するよくあるQ&A

YUSUKEそれでは最後に、読者の方からよく頂く質問について順番に回答していきます!

Q. JT株の将来性と今後の見通しは?

JT株の将来性は、「盤石なキャッシュ創出力」と「次世代製品への投資」が鍵を握っています。

短期的には、円安の恩恵や米Vector Groupの連結化により、過去最高水準の利益と増配が期待されます。世界的なインフレ下でも価格改定を押し通せる「プライシング・パワー」は、投資家にとって大きな安心材料です。

中長期的には、ESG規制の強化や喫煙率低下という逆風に対し、加熱式たばこ「Ploom」のグローバル展開でどこまで補填できるかが焦点となります。指標面での割安感は薄れていますが、配当性向75%を目安とした高い還元姿勢は不変であり、増益がダイレクトに増配へ結びつく構造が、今後も株価の下値を支える見通しです。

Q. JTの株を安易に買ってはいけない3つの理由とは?

「高配当」という甘い言葉だけで飛びつくと、思わぬ落とし穴にはまる可能性があります。一個人投資家の視点ではありますが、特に注意すべき3つのリスクを解説します。

- ESG規制と喫煙率低下の構造的逆風:世界的な健康意識の高まりにより、紙巻たばこの販売数量は長期的に減少傾向にあります。機関投資家がESG投資(環境・社会・ガバナンス)を重視するなか、たばこ銘柄は投資対象外とされるケースもあり、株価の上値が重くなる要因となります。

- 為替変動への高い依存度:海外利益が約8割を占めるため、円高局面では業績が大きく目減りします。現在の好業績は「歴史的な円安」に下支えされている側面が強く、為替相場の転換が最大の減益リスクとなり得ます。

- 訴訟リスクの不透明感:カナダでの集団訴訟のように、巨額の賠償金や引当金計上が突発的に発生し、純利益を圧迫する懸念が常に付きまといます。

Q. JTの株をお得に買う裏ワザはありますか?

JTをはじめとする高配当株に投資をする際の1番のポイントは、複数の銘柄に分散で投資をすることです。これによって、リスクを複数の銘柄に分散し、資金減少のリスクを限定することが出来ます。

ですので、

- 少額(1株)から株を購入することが出来て、

- 売買手数料が無料=0円

の証券会社を選ぶのが最もお得に高配当株投資をする方法です。

高配当株のお得に買うための手順はこちらです。

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

といった質問をよく頂きますが、ボクはSBI証券をメイン口座として活用しています!

最大の理由は業界のトップランナーで「売買手数料0円」「1株から売買可能」だからです。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料=0円」としており、他の証券会社ではかかるはずの売買手数料がゼロと個人投資家に最も人気のある証券会社です。

YUSUKE株式投資において「取引手数料=無駄なコスト」ですので、出来る限りコストのかからない証券会社で取引をしていきましょう。

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社

Q. 配当金で生活をするためにはどうしたら良いのですか?

高配当株を買って日々の生活を豊かにしていきたい…!

と思っているけど、今はまだ資金が少ない…という方は1株ずつ高配当株を購入していくことを僕はオススメします。

ちなみに、皆さんの生活には欠かすことの出来ない日本No.1の通信会社NTTの株は1株たったの150円ほどですので、誰でも気軽に購入が出来ます👍

昔と違い、今はネット証券最大手のSBI証券でも1株からなんと手数料無料で買い付けが可能です。

YUSUKEボク自身もSBI証券を活用して1株ずるコツコツと高配当株を購入しています!

【公式サイト】 https://www.sbisec.co.jp/

SBI証券であればスマホアプリから手軽に高配当株を買うことが出来る(しかも手数料無料!!)ので、投資初心者の方でもストレスなく取引が可能です!

口座が開設されるまでには多少時間がかかりますので、「高配当株を買いたい!」と思った時に買うことが出来るように事前に開設の手続きをしておくことをオススメします👍

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社