積水ハウスの業績や配当金の推移って伸びてるの?

積水ハウスの株の買い時に悩むんだけど、今の株価は割安?

この記事は、積水ハウス(1928)の株に投資を検討している方の「疑問を解決する記事」となっております。

❶ 業績は伸びているのか?

❷ 株主への還元は充実しているのか?

❸ 今の株価は割安なのか?

YUSUKE

YUSUKEこれらの投資判断基準について元メガバンク出身の筆者が詳しく分析をしていきます。

- 積水ハウスの株価下落の理由とは?

- 積水ハウスの配当金は今後も増えるのか?

- 積水ハウスの株のお得な買い方はあるのか?

といった、多くの投資家が抱えている疑問についても解説をしていきます。

こちらの記事は、筆者の投稿時点での見解であり、経済環境の変化により見解も変わります。投資を検討の方は最新の情報を分析した上で、必ずご自身の判断で投資をするようお願いいたします。

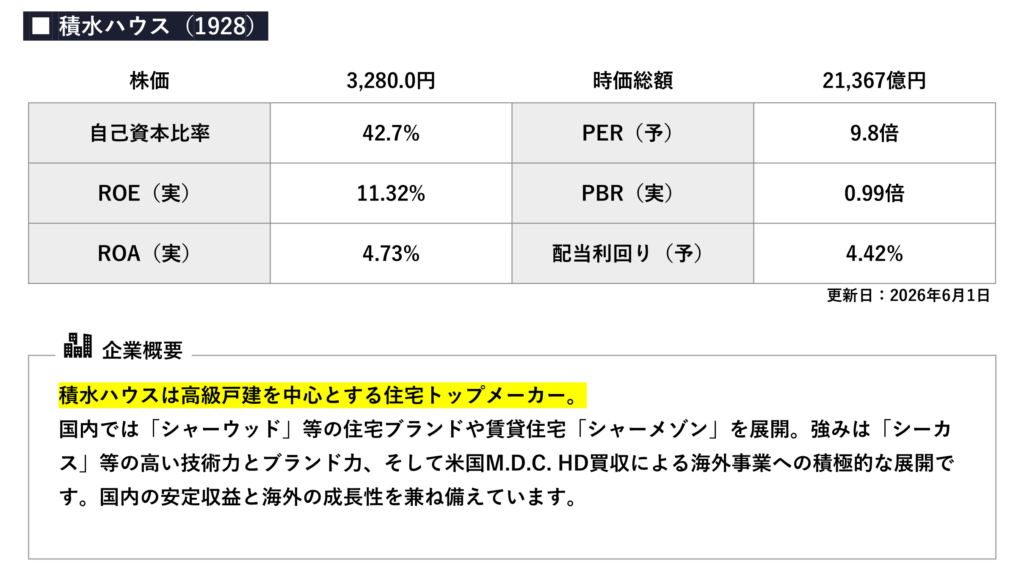

積水ハウスってどんな企業?

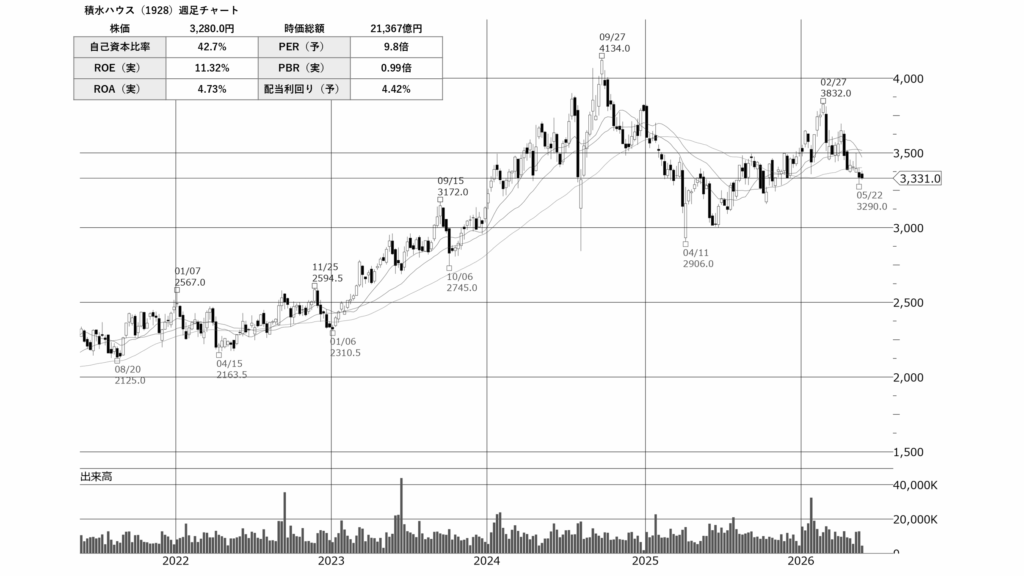

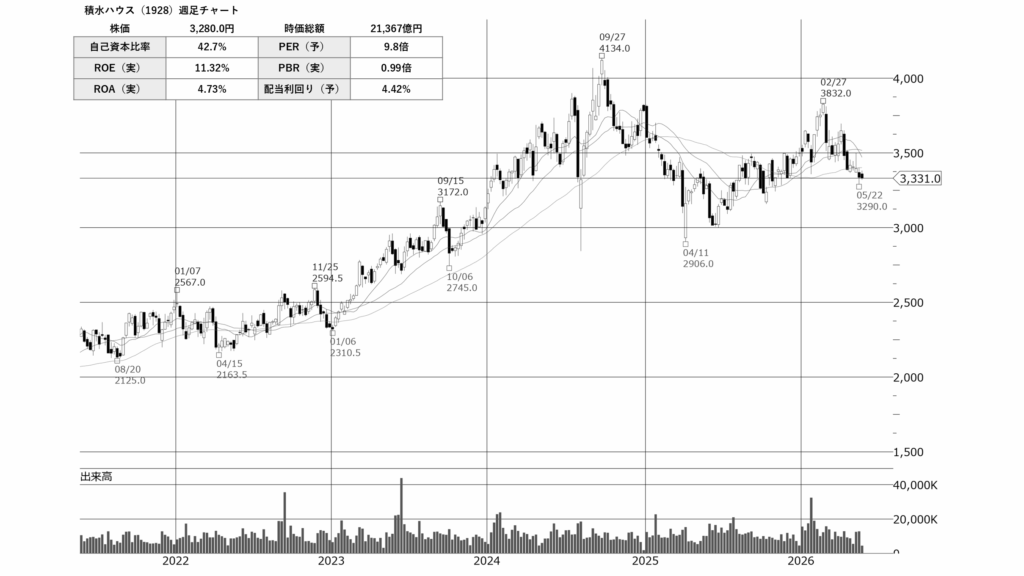

チャート推移

週足チャートを見ると、2022年以降、きれいな右肩上がりの上昇トレンドを、形成していることが分かります。特に、好調な業績や、積極的な株主還元策が市場で評価され、2024年初頭から株価は急騰し、一時4,000円の大台を突破しました。その後は、国内の金利上昇懸念などの、外部環境の変化もあり、利益確定売りに押されて調整局面を迎えています。しかし、直近では3,200円台で、下値がしっかりとサポートされており、長期的な上昇トレンドは、まだ崩れていないと見て良いでしょう。

積水ハウスの業績は伸びているのか?

積水ハウスの「業績は伸びているのか?」把握をするために、下記の3項目を確認していきます。

❶ 売上高・利益の推移

❷ セグメント別の業績動向

❸ 四半期純利益の推移

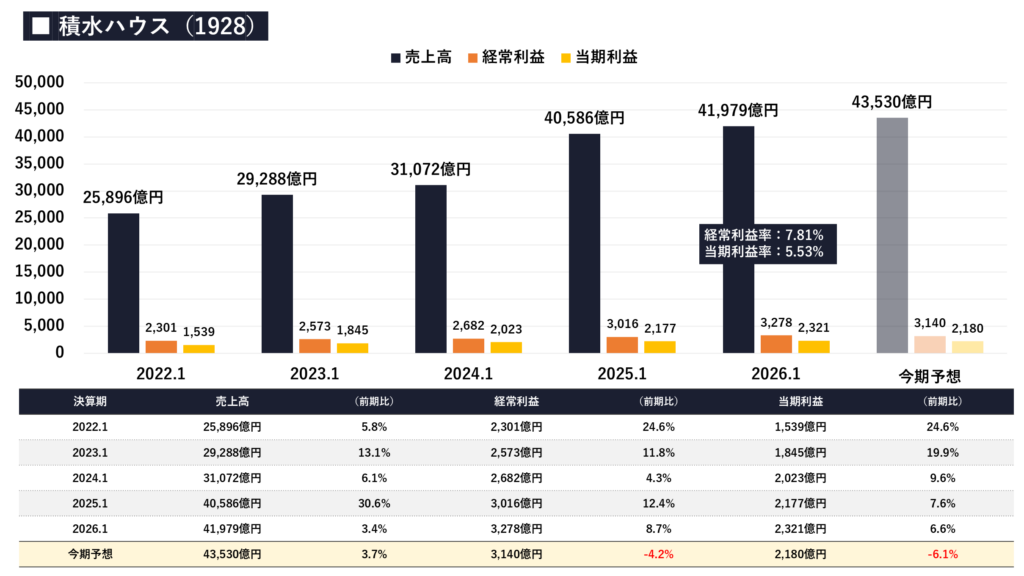

業績の推移

続いて、業績について見てみると、売上高は右肩上がりで順調に拡大しており、素晴らしい成長を遂げています。特に2025年1月期は、米国企業の大型買収効果などにより、売上高が前期比30.6%増と、大きく飛躍しました。一方で、今期の予想については、一時的な費用の増加や、建築資材価格の高騰、金利上昇による住宅ローン需要への影響などが懸念され、純利益は前期比で微減益となる見通しです。しかし、売上高の成長はしっかりと維持されており、一時的な減益要因をこなせば、再び利益水準も向上していく、強い底力があると評価できます。

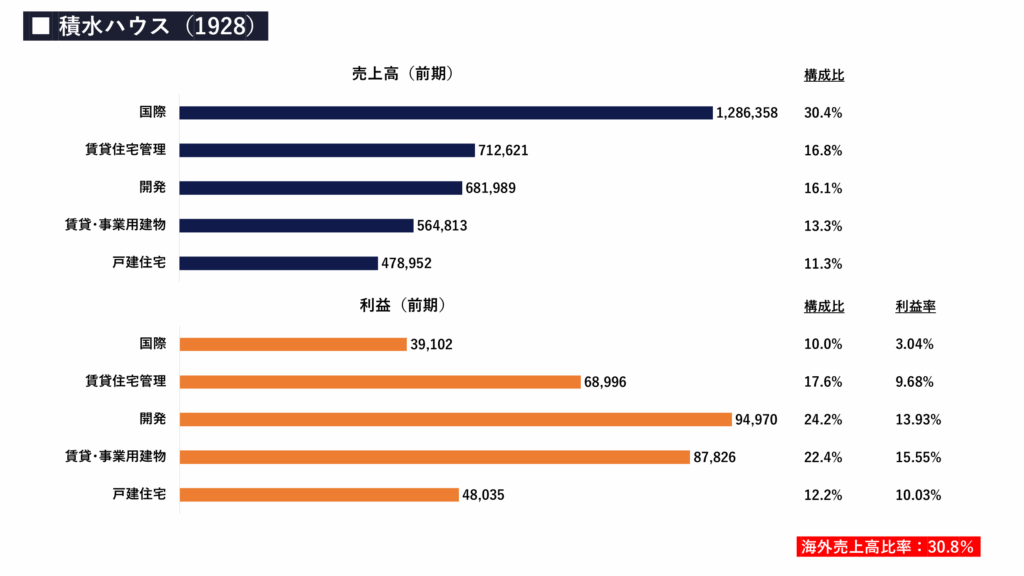

セグメント別業績

次に、セグメント別の構成比を見ると、事業の多角化が、大きく進んでいることが明確に分かります。売上高で最も大きな割合を占めるのは、「国際事業」の30.4%となっており、積極的なM&Aが功を奏し、海外での売上が大きく成長しています。また、利益面においては、「開発事業」が24.2%、「賃貸・事業用建物事業」が22.4%、「賃貸住宅管理事業」が17.6%と続いており、かつての主力であった、国内の「戸建住宅事業」への依存度を、うまく下げています。ストックビジネスや、海外事業へのシフトが順調に進んでおり、環境変化に強い事業ポートフォリオです。

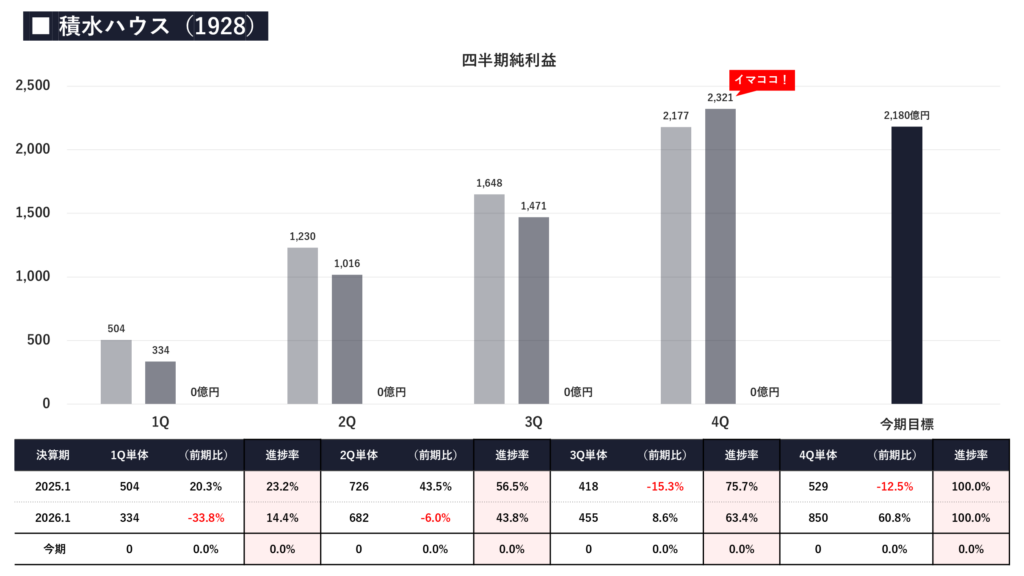

四半期純利益の推移

四半期毎の純利益の推移を確認すると、不動産や住宅メーカー特有の、「期末偏重」の季節性があることが分かります。スライドの「イマココ!」が示す通り、直近で着地した2026年1月期は、第4四半期単体で大きく利益を伸ばし、見事に通期目標を達成しました。前年の第1四半期のように、進捗率が14.4%と低調なスタートに見える時期があっても、下半期、特に期末にかけて一気に利益を積み上げるのが、同社の利益構造の大きな特徴です。今期についても、第1四半期の数字が仮に低く出たとしても過度に悲観せず、この特有の季節性を念頭に置いて、通期での着地を見極める冷静な姿勢が投資家には求められます。

積水ハウスの株主還元は魅力的なのか?

積水ハウスの「株主還元は魅力的なのか?」把握をするために、下記の3項目を確認していきます。

❶ 1株配当・配当性向の推移

❷ 自社株買いの推移

❸ 総還元利回りの推移

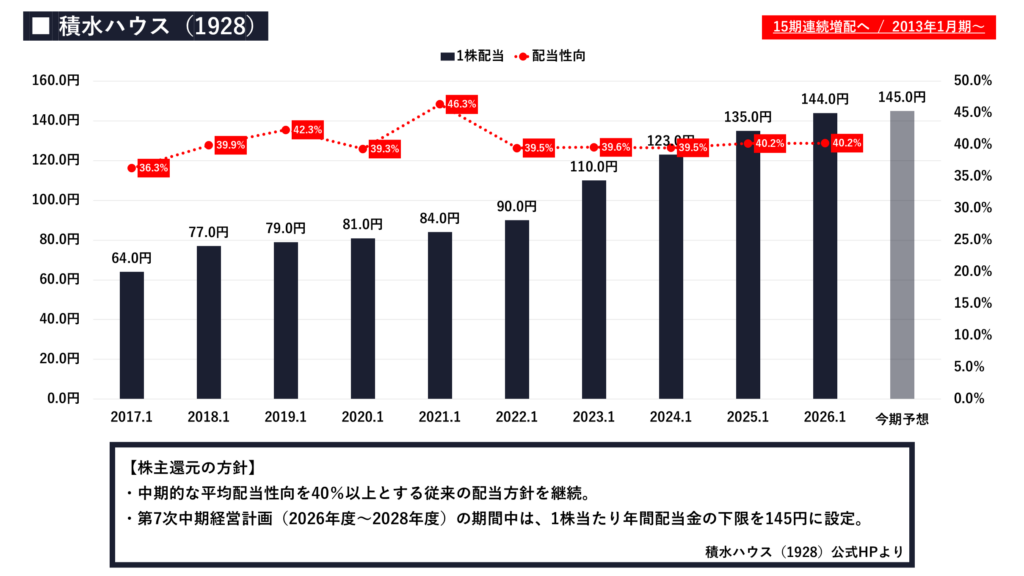

配当の推移

続いて、配当金の推移を見てみると、インカムゲイン狙いの投資家にとって、非常に魅力的なグラフとなっています。積水ハウスは、なんと「15期連続増配」を予定しており、株主還元への強い姿勢が伺えます。業績が一時的に落ち込むような、外部環境の悪化があっても、安定して配当を増やし続けてきた実績は、高く評価できます。さらに、中期経営計画において、「1株当たりの年間配当金の下限を145円に設定する」と明言しているため、減配リスクが極めて低く抑えられています。配当性向も40%前後で無理なく推移しており、長期保有に最適な優良高配当銘柄です。

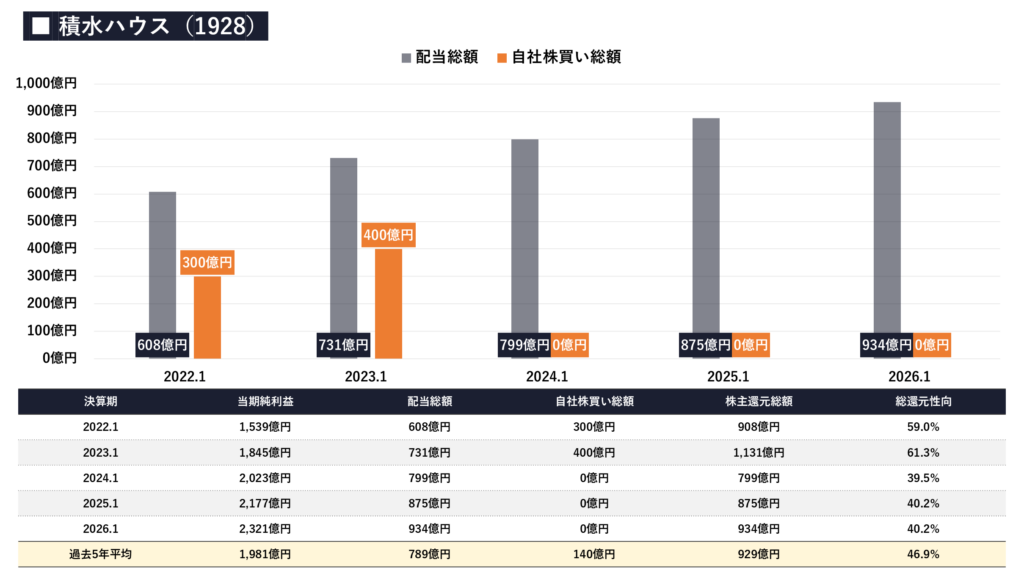

株主還元の推移

次に、配当総額・自社株買い総額の推移を見てみると、利益の成長に伴って、株主への還元総額を、順調に増やしていることが分かります。2022年や2023年には、配当に加えて機動的な自社株買いも実施し、高い還元意欲を示しました。直近の3年間は、自社株買いを見送り、配当金による還元に一本化していますが、配当総額自体は、毎年確実に増加しています。会社の方針として、「中期的な平均配当性向を40%以上とする」と掲げており、その約束をしっかりと守り続けています。今後も業績の拡大に伴う、株主還元の強化が、大いに期待できる状況と言えます。

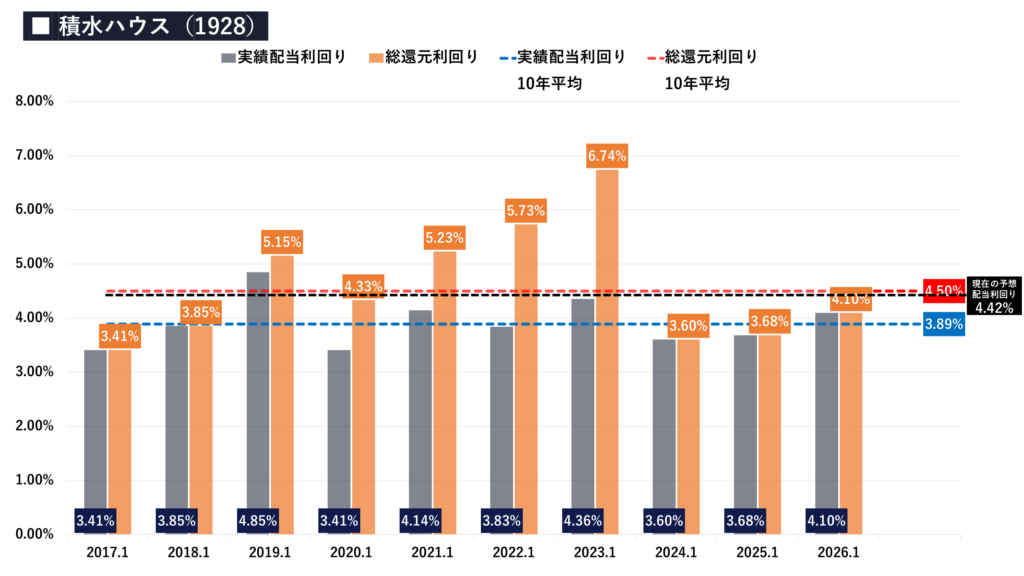

総還元利回りの推移

続いて、過去10年間の利回りの推移を見てみると、現在の水準が、相対的に見て非常に魅力的であることが分かります。過去10年間の平均実績配当利回りは3.89%ですが、現在の予想配当利回りは「4.42%」となっており、過去の平均を大きく上回る、高い利回りを提供しています。自社株買いを含めた、総還元利回りの10年平均である4.50%と比較しても、現在の配当利回りだけで、ほぼそれに匹敵する水準に達しています。直近の株価の調整によって、利回りが大きく押し上げられており、現在の株価水準で投資を行えば、歴史的に見ても、かなり高い利回りを得られるチャンスです。

積水ハウスの現在の株価は割安なのか?

積水ハウスの「現在の株価は割安なのか?」把握をするために、下記の3項目を確認していきます。

❶ 予想PERの推移

❷ 実績PBRの推移

❸ 理論株価

予想PERの推移

続いて、現在の株価の割安度合いについて確認をしていきましょう。まずは、予想PERの推移です。現在の予想PERは9.8倍で、過去5年間の平均値である10.3倍を、下回っています。過去5年の推移のレンジの中で見ても、比較的割安な水準に位置していると、言えるでしょう。今期の微減益予想を受けて、株価がやや調整しているため、指標面での過熱感はすっかり解消されており、下値不安は少ない状態です。

実績PBRの推移

続いて、実績PBRの推移です。現在の実績PBRは0.99倍で、企業の解散価値とされる1倍を、割り込んでいます。過去5年間の平均値が、1.14倍であることを踏まえても、現在の株価は、企業の純資産から見て、明らかに割安な水準に放置されていると判断できます。絶好の投資妙味がありますね。

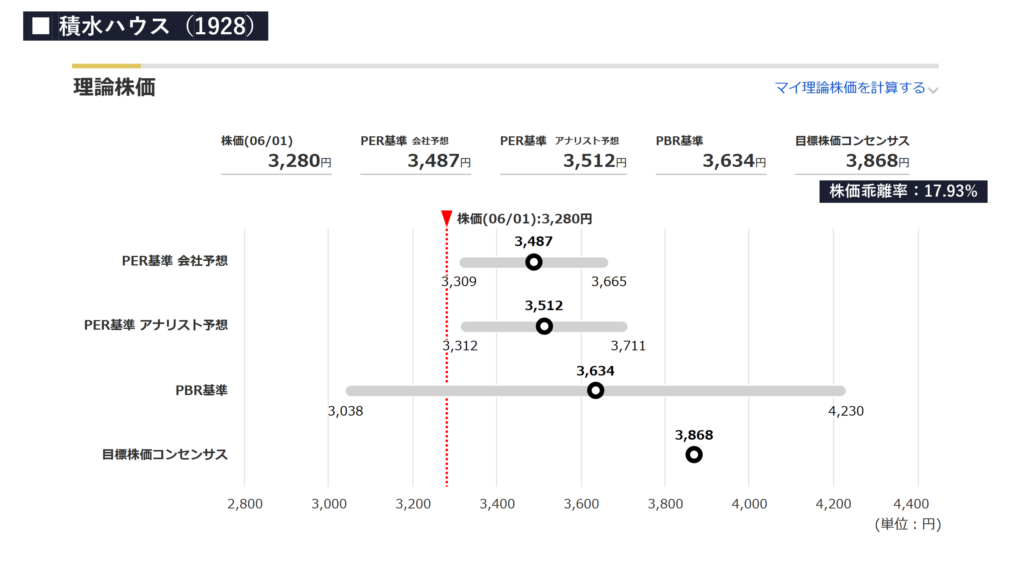

理論株価

それでは最後に、今の株価が「理論的に割安なのかどうか」を確認しておきましょう。現在の株価3,280円に対して、PER・PBR基準の各理論株価、そして、目標株価コンセンサス(3,868円)の全てが、現在の株価を大きく上回っています。目標株価には、約18%もの上昇余地があり、複数の客観的指標から見ても、今の株価は、絶好の割安水準であると、自信を持って評価できますね。

最新の割安度合いについては…

マネックス証券の銘柄スカウターを使えば、ご自身のスマホからいつでも無料で確認ができます。

唯一のデメリットはマネックス証券に口座を開設している方限定のツールという点です。ですが、5分ほどで手続きは終わりますので、この機会に開設を検討してみましょう。

\期間限定のキャンペーンも実施中/

※銘柄スカウターは投資初心者にも大人気の無料分析ツールです。

個人的見解

直近の高値から下落トレンドが続いており、上値が重い展開であることは、リスク要因として、認識しておく必要があります。しかし、この株価調整によって、予想配当利回りは4.4%を超え、PBRも1倍を割り込むなど、高配当株として、非常に魅力的な水準まで下がってきているのも事実です。短期的な株価の変動には、引き続き注意が必要ですが、長期的なインカムゲインを狙うのであれば、現在の株価水準は、打診買いを検討しても面白いタイミングではないかと、個人的には考えています。焦らず、複数回に分けて投資していくのが、おすすめです。

積水ハウスの株に対するよくあるQ&A

YUSUKEそれでは最後に、読者の方からよく頂く質問について順番に回答していきます!

Q. 積水ハウスの株価が下落しているのはなぜですか?今後も下がる危険性はありますか?

最近の株価下落には、いくつかの複合的な要因が重なっています。一つは、国内の金利上昇に対する懸念です。金利が上がると、住宅ローンの負担が増えるため、不動産や住宅セクター全体が、市場から売られやすくなります。二つ目は、今期の純利益予想が、前期比で微減益となったことです。これは、海外企業の大型買収に伴う費用の増加や、資材価格の高騰などが影響しています。

しかし、今後も一方的に大きく下がり続ける危険性は、低いと考えています。積水ハウスはすでに、海外事業や賃貸管理といった、景気に左右されにくいストックビジネスの割合を、大きく増やしているからです。また、「下限配当145円」が約束されているため、株価が下がれば下がるほど、配当利回りが高くなり、配当狙いの投資家からの、強力な買い支えが入ります。現在の株価は割安圏にあり、極端な下落リスクは限定的と見てよいでしょう。

Q. 積水ハウスは15期連続増配を予定していますが、将来的に減配されるリスクはありませんか?

株式投資に絶対はありませんが、積水ハウスが将来的に減配を行うリスクは、「極めて低い」と判断してよいでしょう。最大の理由は、会社側が中期経営計画において、「2026年度から2028年度の期間中は、1株当たりの年間配当金の下限を145円に設定する」と、公式に宣言している点にあります。これは、万が一業績が悪化した場合でも、最低でも145円の配当を出すという、株主への非常に強い約束です。

さらに、同社の配当性向(稼いだ利益のうち、どれだけを配当に回すかの割合)は、約40%程度で安定して推移しています。これは、利益の半分以上を内部に留保できる余裕を持った水準であり、決して無理をして配当を出しているわけではありません。強固な財務基盤と、多様化された事業ポートフォリオによる稼ぐ力があるため、今後も安心して、配当を受け取り続けられる可能性が非常に高い銘柄です。

Q. 新NISAで積水ハウスに投資するメリットは何ですか?どのような人に向いていますか?

新NISA(成長投資枠)で積水ハウスに投資する最大のメリットは、「高い配当金を、非課税で受け取り続けられること」です。通常、株式の配当金には約20%の税金がかかりますが、NISA口座を利用すれば、これが丸々手元に残ります。積水ハウスは現在、配当利回りが4.4%を超える高水準にあり、さらに15期連続増配を予定しているため、保有を続ければ続けるほど、投資元本に対する実際の利回り(利回りオンコスト)が、どんどん上昇していくことが期待できます。

したがって、積水ハウスは、「短期的な株価の値上がり益を狙うよりも、長期的に安定した配当金を得て、将来の不労所得を作りたい人」に最も向いています。下限配当保証による安心感があるため、株価の乱高下でハラハラしたくない初心者の方や、堅実に資産を育てていきたい中級者の方にとって、NISA口座の主役として長く保有するのにふさわしい銘柄です。

Q. 積水ハウスの株をお得に買う裏ワザはありますか?

積水ハウスをはじめとする高配当株に投資をする際の1番のポイントは、複数の銘柄に分散で投資をすることです。これによって、リスクを複数の銘柄に分散し、資金減少のリスクを限定することが出来ます。

ですので、

- 少額(1株)から株を購入することが出来て、

- 売買手数料が無料=0円

の証券会社を選ぶのが最もお得に高配当株投資をする方法です。

高配当株のお得に買うための手順はこちらです。

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

といった質問をよく頂きますが、ボクはSBI証券をメイン口座として活用しています!

最大の理由は業界のトップランナーで「売買手数料0円」「1株から売買可能」だからです。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料=0円」としており、他の証券会社ではかかるはずの売買手数料がゼロと個人投資家に最も人気のある証券会社です。

YUSUKE株式投資において「取引手数料=無駄なコスト」ですので、出来る限りコストのかからない証券会社で取引をしていきましょう。

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社

Q. 配当金で生活をするためにはどうしたら良いのですか?

高配当株を買って日々の生活を豊かにしていきたい…!

と思っているけど、今はまだ資金が少ない…という方は1株ずつ高配当株を購入していくことを僕はオススメします。

ちなみに、皆さんの生活には欠かすことの出来ない日本No.1の通信会社NTTの株は1株たったの150円ほどですので、誰でも気軽に購入が出来ます👍

昔と違い、今はネット証券最大手のSBI証券でも1株からなんと手数料無料で買い付けが可能です。

YUSUKEボク自身もSBI証券を活用して1株ずるコツコツと高配当株を購入しています!

【公式サイト】 https://www.sbisec.co.jp/

SBI証券であればスマホアプリから手軽に高配当株を買うことが出来る(しかも手数料無料!!)ので、投資初心者の方でもストレスなく取引が可能です!

口座が開設されるまでには多少時間がかかりますので、「高配当株を買いたい!」と思った時に買うことが出来るように事前に開設の手続きをしておくことをオススメします👍

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社