ソフトバンクの業績や配当金の推移って伸びてるの?

ソフトバンクの株の買い時に悩むんだけど、今の株価は割安?

この記事は、ソフトバンク(9434)の株に投資を検討している方の「疑問を解決する記事」となっております。

❶ 業績は伸びているのか?

❷ 株主への還元は充実しているのか?

❸ 今の株価は割安なのか?

YUSUKE

YUSUKEこれらの投資判断基準について元メガバンク出身の筆者が詳しく分析をしていきます。

- ソフトバンクの株価下落のリスクとは?

- ソフトバンクの配当金は今後も維持されますか?

- ソフトバンクの株のお得な買い方はあるのか?

といった、多くの投資家が抱えている疑問についても解説をしていきます。

こちらの記事は、筆者の投稿時点での見解であり、経済環境の変化により見解も変わります。投資を検討の方は最新の情報を分析した上で、必ずご自身の判断で投資をするようお願いいたします。

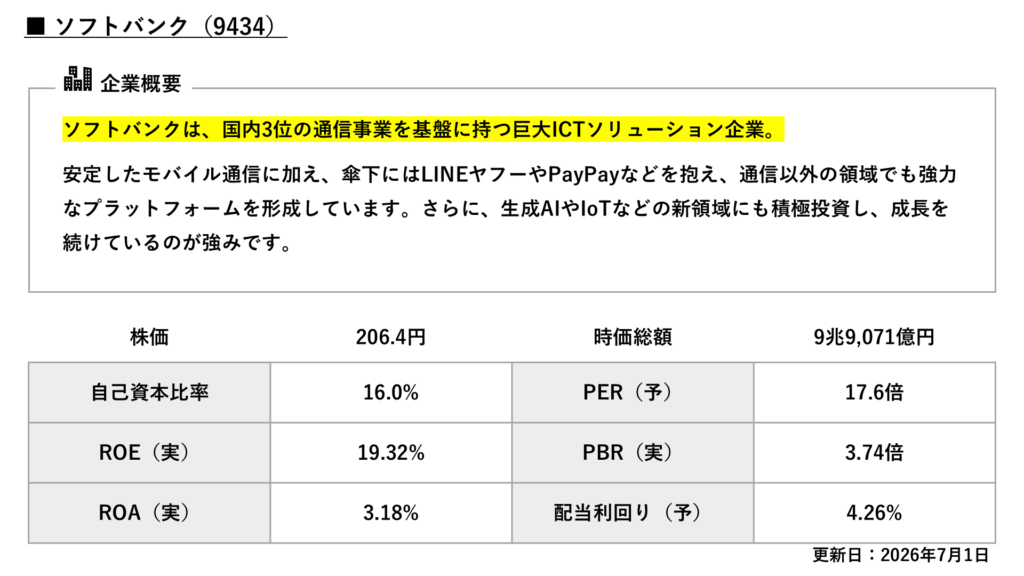

ソフトバンクってどんな企業?

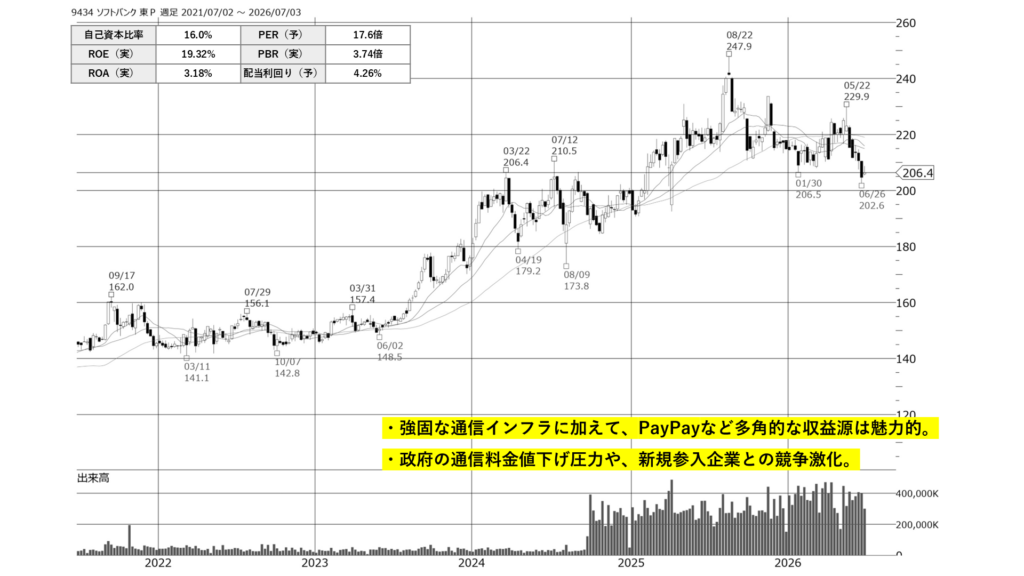

チャート推移

こちらは、ソフトバンクの週足チャートです。2023年前半までは150円前後で横ばいでしたが、その後は強い上昇トレンドを形成し、2025年8月には247.9円の高値をつけました。この上昇は、好調な業績や積極的な株主還元が評価されたことが要因として考えられます。直近では利益確定売りなどに押され206円台まで調整していますが、現在は下値が固まりつつあり、次の方向感を探っている重要な局面と言えます。

ソフトバンクの業績は伸びているのか?

ソフトバンクの「業績は伸びているのか?」把握をするために、下記の3項目を確認していきます。

❶ 売上高・利益の推移

❷ セグメント別の業績動向

❸ 四半期純利益の推移

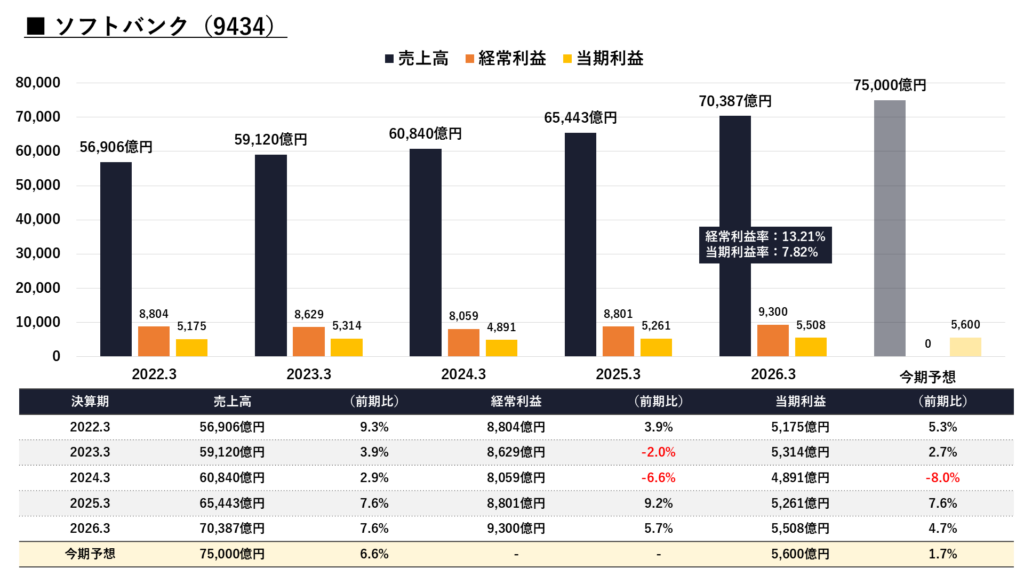

業績の推移

続いて、業績の推移について見てみると、売上高は毎年右肩上がりで成長しており、今期は7兆5000億円を見込むなど非常に好調です。経常利益と当期利益については、投資費用や外部環境の変化で多少の増減はあるものの、概ね安定して高い水準を維持しています。

特に経常利益率は13.21%、当期利益率も7.82%と、通信事業ならではの底堅い収益力は魅力的です。経済の波に左右されにくい、安心感のある業績推移と言えます。

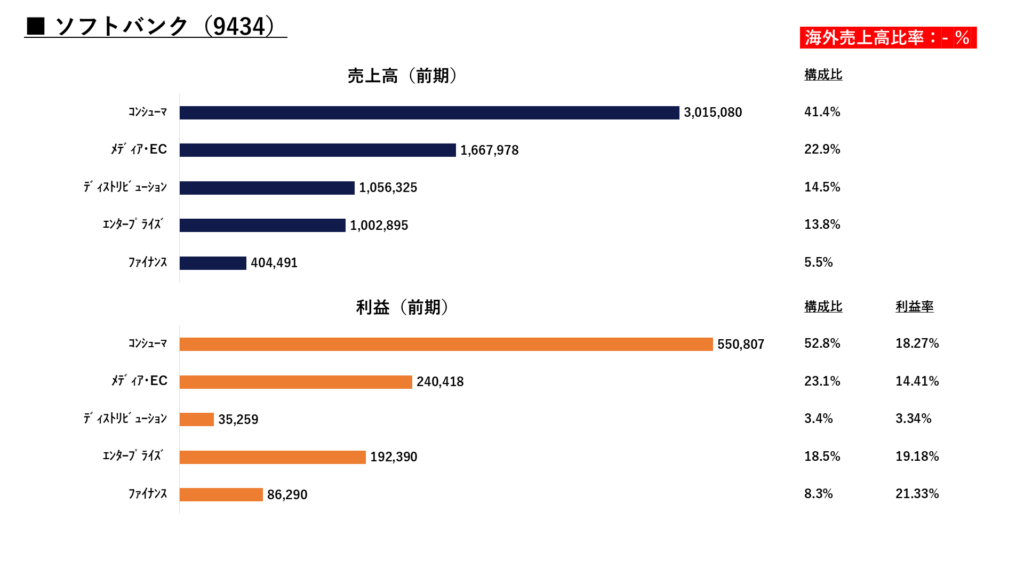

セグメント別業績

次に、セグメント別の構成比を見てみると、売上高の約41%を主力のコンシューマ(スマホ通信等)が占め、メディア・ECが約23%と続きます。利益の構成比では、利益率の高いコンシューマ事業が全体の半分以上を稼ぎ出す屋台骨となっています。なお、海外売上高比率はデータがありませんでしたが、基本的には国内市場を中心とした内需ディフェンシブ銘柄であり、為替変動のリスクを受けにくい点も特徴です。

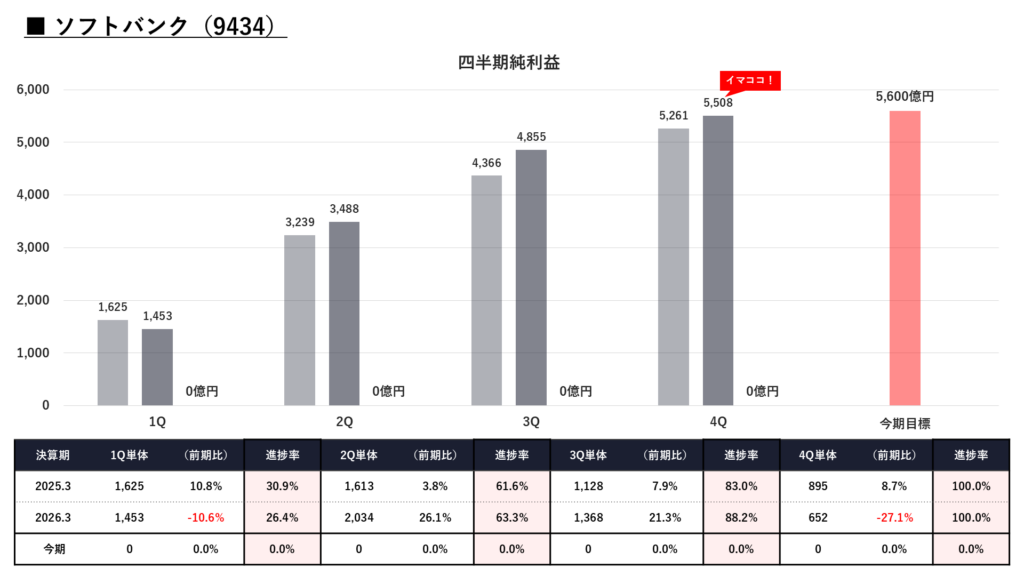

四半期純利益の推移

こちらは、四半期毎の純利益の推移です。前期の四半期ごとの推移を見ると、第2四半期と第3四半期に利益が大きく伸びています。これは通信料収入の積み上がりや特定のプロモーション時期が重なる業界特性によるものです。今期の通期目標は5600億円と、若干の増益計画となっており、今後の決算には注目したいところです。

ソフトバンクの株主還元は魅力的なのか?

ソフトバンクの「株主還元は魅力的なのか?」把握をするために、下記の3項目を確認していきます。

❶ 1株配当・配当性向の推移

❷ 自社株買いの推移

❸ 総還元利回りの推移

配当の推移

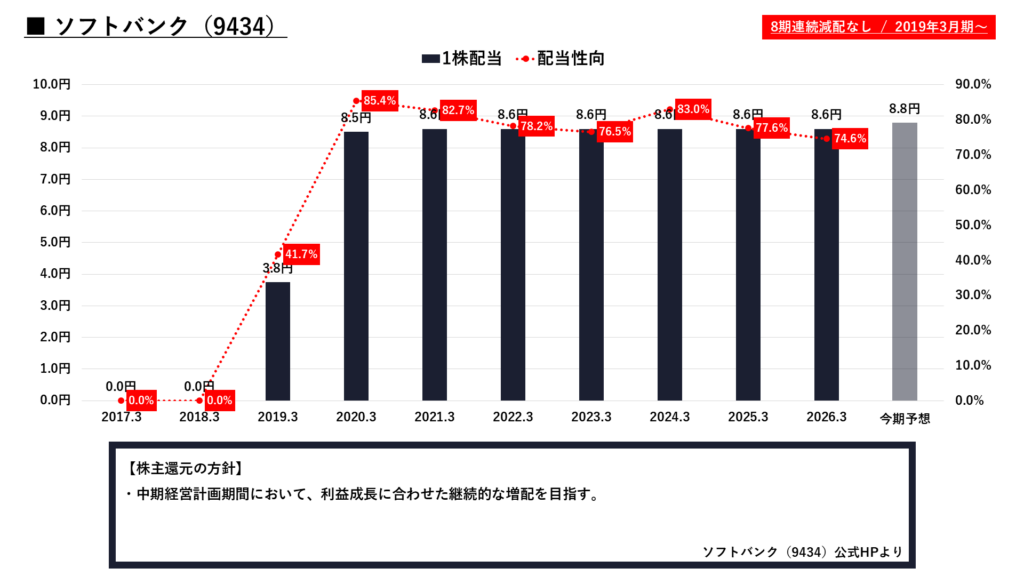

続いて、配当金の推移を見てみると、1株配当は2020年3月期以降ほぼ横ばいでしたが、今期は8.8円へと増配が予想されています。現在は、2019年3月期から8期連続で減配なしと、増配はしてこなかったものの、素晴らしい実績と言えます。配当性向は概ね70〜80%台と高水準で推移しており、株主還元への意欲の高さが伺えます。会社が「利益成長に合わせた継続的な増配を目指す」との株主還元方針を掲げており、長期保有の投資家にとっては大きな安心材料となりそうです。

株主還元の推移

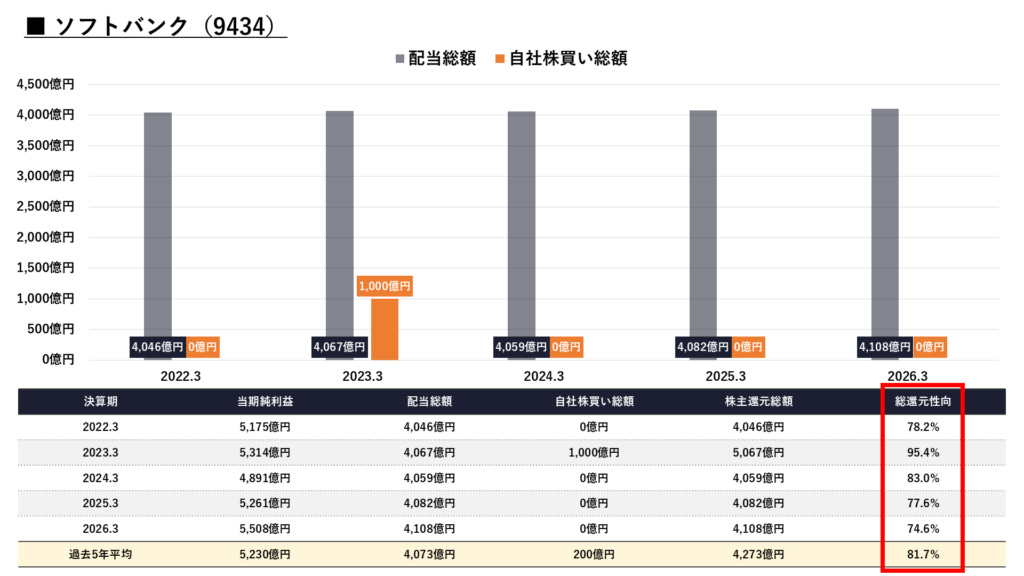

次に、配当総額・自社株買い総額の推移についてです。配当総額は毎年4,000億円超という巨額の資金を安定して株主に還元し続けています。自社株買いについては2023年3月期に1,000億円を実施したのみですが、配当と合わせた総還元性向は直近5年平均で81.7%と非常に高い水準です。利益の大半をしっかり株主に還元しつつ、業績の維持・向上を図っている点は、かなり評価できます。

総還元利回りの推移

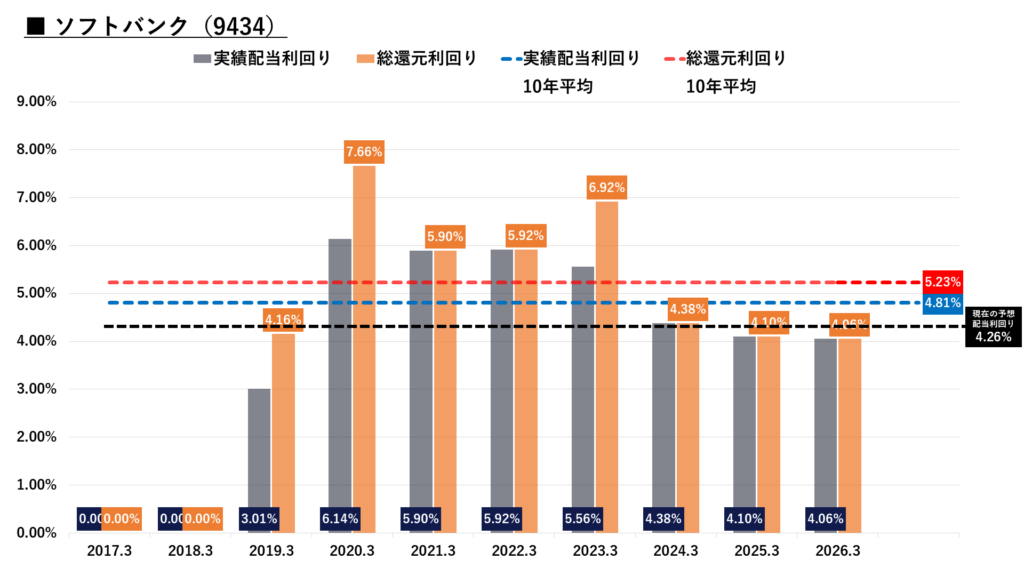

こちらは、過去10年間の利回りの推移です。実績配当利回りは長年5%前後、自社株買いを含めた総還元利回りは最大7%超となる年もあるなど、非常に魅力的な水準で推移してきました。過去10年平均の実績配当利回りは4.81%、総還元利回りは5.23%となっています。これに対して、現在の予想配当利回りは4.26%と、過去の平均と比べると若干落ちてきていますが、それでも高配当株としては十分魅力的な水準です。

ソフトバンクの現在の株価は割安なのか?

ソフトバンクの「現在の株価は割安なのか?」把握をするために、下記の3項目を確認していきます。

❶ 予想PERの推移

❷ 実績PBRの推移

❸ 理論株価

予想PERの推移

続いて、現在の株価の割安度合いについて確認をしていきましょう。まずは、予想PERの推移です。現在の予想PERは17.6倍で、過去5年間の平均値である17.0倍とほぼ同水準に位置しています。過去5年の下限が12.6倍、上限が22.4倍であることを踏まえると、現在の株価は極端な割高感も割安感もなく、業績の成長に見合った「妥当な水準」と評価できまず。

実績PBRの推移

続いて、実績PBRの推移です。現在の実績PBRは3.74倍で、過去5年間の平均値である3.94倍をわずかに下回る水準にあります。過去のレンジ(3.16倍〜5.20倍)の中で見ると、平均よりやや低い位置にあるため、資産価値の観点から見れば少しだけ割安な水準にあると考察できます。

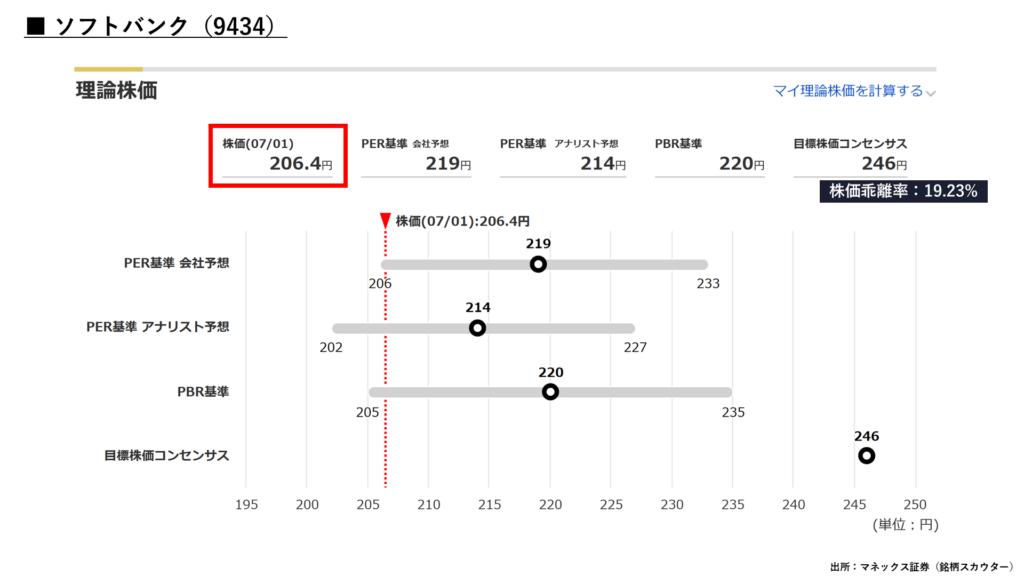

理論株価

それでは、今の株価が「理論的に割安なのかどうか」を確認しておきましょう。現在の株価206.4円に対して、会社予想ベースのPER基準では219円、PBR基準では220円と算定されています。さらに、アナリストの目標株価コンセンサスは246円となっており、すべての基準において現在の株価は理論株価を下回っています。これらの指標から総合的に判断すると、いまの株価は十分に割安な水準にあると言えます。

最新の割安度合いについては…

マネックス証券の銘柄スカウターを使えば、ご自身のスマホからいつでも無料で確認ができます。

唯一のデメリットはマネックス証券に口座を開設している方限定のツールという点です。ですが、5分ほどで手続きは終わりますので、この機会に開設を検討してみましょう。

\期間限定のキャンペーンも実施中/

※銘柄スカウターは投資初心者にも大人気の無料分析ツールです。

個人的見解

最後に、ソフトバンクに対する個人的見解です。強固な通信インフラに加えて、PayPayやLINEヤフーなど多角的な収益源を持っている点は非常に魅力的です。政府の通信料金値下げ圧力や、新規参入企業との競争激化というリスク要因はありますが、安定した現金創出力と8期連続減配なしの株主還元姿勢は高く評価できます。現在の株価水準も各種指標に対して、過度な割高感はなく、長期的なインカムゲインを狙うポートフォリオの主力として、十分に投資を検討できる優良銘柄だと考えています。

ソフトバンクの株に対するよくあるQ&A

YUSUKEそれでは最後に、読者の方からよく頂く質問について順番に回答していきます!

Q. ソフトバンク株は「買ってはいけない」「やばい」と言われるのはなぜですか?

ソフトバンク株が一部で「買ってはいけない」「やばい」と不安視される理由には、主に3つの懸念が挙げられます。

1つ目は、過去にあった政府からの「携帯料金値下げ要請」による収益悪化の記憶です。通信インフラは公共性が高く国の政策に影響を受けやすいため、将来的な規制強化を警戒する投資家が少なくありません。

2つ目は、楽天モバイルなど競合他社との激しい顧客獲得競争です。通信費の低価格化が進む中で、利益率が圧迫されるリスクは常に存在します。

3つ目は、親会社である「ソフトバンクグループ(9984)」の投資事業による巨額赤字のニュースと混同されているケースです。子会社のソフトバンク(9434)自体は極めて安定した通信・IT事業を展開しており、親会社とは財務状況が全く異なります。確かに競争激化などのリスク要因はありますが、同社はPayPayやLINEヤフーといった非通信領域の成長でしっかり収益をカバーしており、過度に悲観して投資対象から外す必要はないと分析しています。

Q. ソフトバンク株の将来性や今後の成長ポテンシャルはどうなっていますか?

ソフトバンクの将来性は非常に高く、単なる携帯通信会社からの脱却を図る「Beyond Carrier(ビヨンドキャリア)戦略」が今後の大きな成長ドライバーとなります。具体的には、主力のモバイル通信事業で手堅く安定したキャッシュフローを稼ぎ出しながら、その潤沢な資金を成長分野へ積極的に投資しています。

すでに日本最大のQRコード決済サービスとなった「PayPay」や、巨大メッセージアプリである「LINEヤフー」との連携により、私たちの生活インフラを丸ごと包み込む独自の強力な経済圏を確立しつつあります。また、近年世界中で大注目されている「生成AI」の活用や、IoT、スマートカーなどの先端テクノロジー分野への事業展開も加速しています。国内の通信市場が成熟していく中で、通信×AI×金融という新しいビジネスモデルをいち早く構築しているソフトバンクは、長期的な視点で見ても他社にはない圧倒的な成長ポテンシャルを秘めた企業だと確信しています。

Q. ソフトバンクの配当金は今後も維持・増配されると期待して良いですか?

ソフトバンクの配当金については、今後も維持、あるいは安定的な増配が期待できる可能性が高いと考えられます。その最大の理由は、会社側が明確な株主還元の方針として「中期経営計画期間において、利益成長に合わせた継続的な増配を目指す」と公式に宣言している点です。

実際に、2019年3月期以降、8期連続で減配を行っていないという素晴らしい実績があり、株主を非常に大切にする企業姿勢が伺えます。配当の原資となる業績面を見ても、売上高は毎年右肩上がりで成長を続けており、強固な収益基盤を持っています。総還元性向が過去5年平均で約81%と高く、利益の大半を還元に回しているため「利益が大きく落ち込まない限りは配当を維持する」という強い意志を感じます。

もちろん株式投資に絶対はありませんが、現在の盤石な財務状況と成長戦略を踏まえれば、インカムゲイン(配当収入)を目的とした長期保有の投資家にとって、非常に信頼のおける高配当銘柄としてポートフォリオに組み込みやすいと言えるでしょう。

Q. ソフトバンクの株をお得に買う裏ワザはありますか?

ソフトバンクをはじめとする高配当株に投資をする際の1番のポイントは、複数の銘柄に分散で投資をすることです。これによって、リスクを複数の銘柄に分散し、資金減少のリスクを限定することが出来ます。

ですので、

- 少額(1株)から株を購入することが出来て、

- 売買手数料が無料=0円

の証券会社を選ぶのが最もお得に高配当株投資をする方法です。

高配当株のお得に買うための手順はこちらです。

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

といった質問をよく頂きますが、ボクはSBI証券をメイン口座として活用しています!

最大の理由は業界のトップランナーで「売買手数料0円」「1株から売買可能」だからです。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料=0円」としており、他の証券会社ではかかるはずの売買手数料がゼロと個人投資家に最も人気のある証券会社です。

YUSUKE株式投資において「取引手数料=無駄なコスト」ですので、出来る限りコストのかからない証券会社で取引をしていきましょう。

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社

Q. 配当金で生活をするためにはどうしたら良いのですか?

高配当株を買って日々の生活を豊かにしていきたい…!

と思っているけど、今はまだ資金が少ない…という方は1株ずつ高配当株を購入していくことを僕はオススメします。

ちなみに、皆さんの生活には欠かすことの出来ない日本No.1の通信会社NTTの株は1株たったの150円ほどですので、誰でも気軽に購入が出来ます👍

昔と違い、今はネット証券最大手のSBI証券でも1株からなんと手数料無料で買い付けが可能です。

YUSUKEボク自身もSBI証券を活用して1株ずるコツコツと高配当株を購入しています!

【公式サイト】 https://www.sbisec.co.jp/

SBI証券であればスマホアプリから手軽に高配当株を買うことが出来る(しかも手数料無料!!)ので、投資初心者の方でもストレスなく取引が可能です!

口座が開設されるまでには多少時間がかかりますので、「高配当株を買いたい!」と思った時に買うことが出来るように事前に開設の手続きをしておくことをオススメします👍

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社