全国保証の株価下落の理由について知りたい。

全国保証の株主優待って廃止されるの?

皆さんのこのようなお悩みにお応えし、

全国保証の、

- 業績は成長しているのか?

- 配当や株主優待は充実しているのか?

- 現在の株価は割安なのか?

といった3つの投資判断基準を中心に、皆さんが気になるであろう項目について解説をしていきます。

- 全国保証はどんな会社なのか?

- 全国保証の株主優待は廃止されるのか?

- 全国保証の将来性について

- 全国保証は「今」買い時なのか?

- 全国保証の株価下落の理由について

- 全国保証のお得な買い方とは?

YUSUKE

YUSUKEこの記事は、元メガバンク出身の高配当株マニアが執筆しました。

全国保証ってどんな企業?

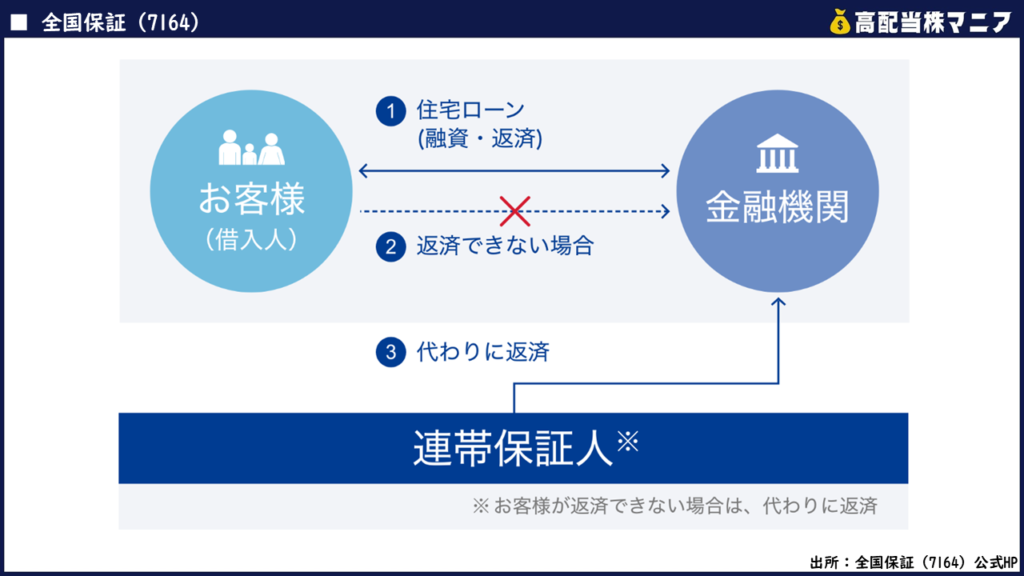

全国保証は、独立系の住宅ローン信用保証会社です。時価総額は約3,700億円の中型株。国内約730の銀行・信金・信組・農協・労金等と提携し、住宅ローン借手への連帯保証人請負業務サービスを提供。保証債務残高16兆円、保有契約件数80万件の国内トップの住宅ローン保証会社。

全国保証は何で稼いでいるのか?

それでは、全国保証が『何で稼いでいるのか?』適時開示資料をもとに簡単にまとめてみました。

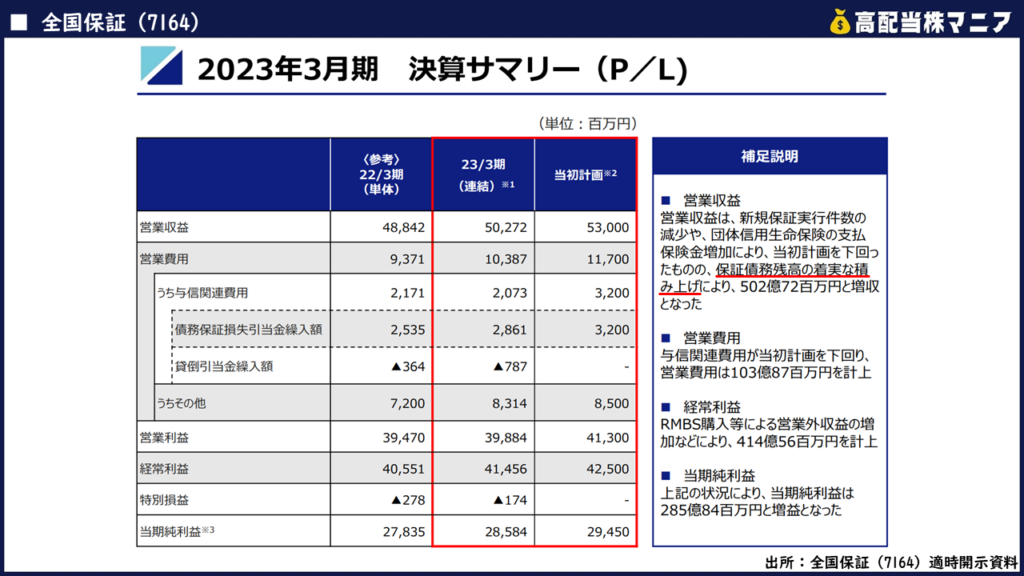

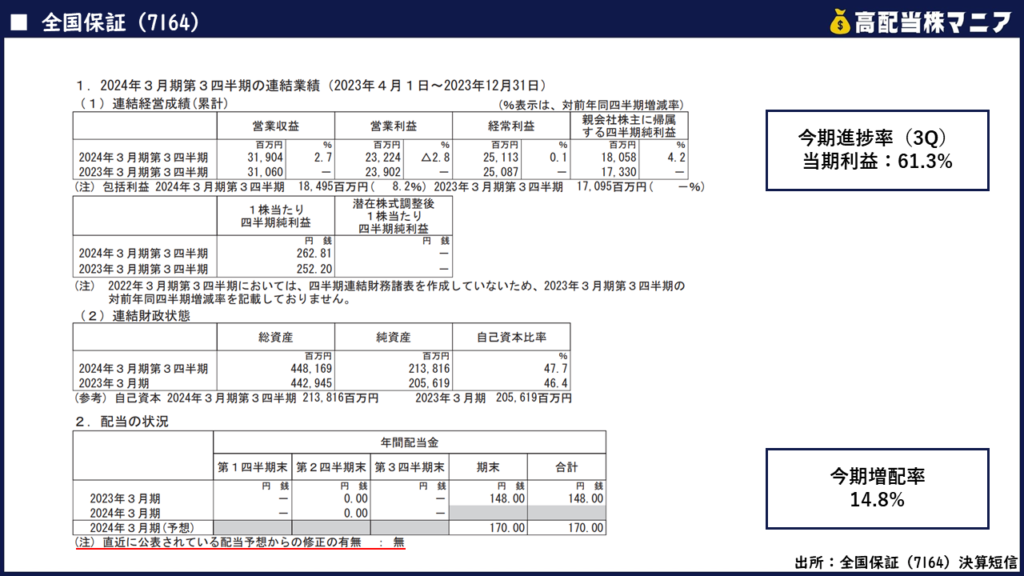

23年3月期の営業収益に関しては、前期比+2.9%の502億円で、当初計画は下回ったものの、保証債務残高の着実な積上げにより増収となっています。

全国保証の収益源は住宅ローンの借手からの保証料がメインの収入です。住宅ローン借手の連帯保証人になる代わりに、保証料をローンの借入期間中受け取り続けるサブスクビジネスです。

しかも、住宅ローンですので、一度の契約で約35年間ものサブスク契約を結べるので、安定したビジネスモデルとなっています。

全国保証の業績推移

それでは、全国保証の『業績は成長しているのか?』を把握するために、

- 売上高の推移

- 利益率の推移

上記の2項目について確認をしていきましょう。

売上高の推移

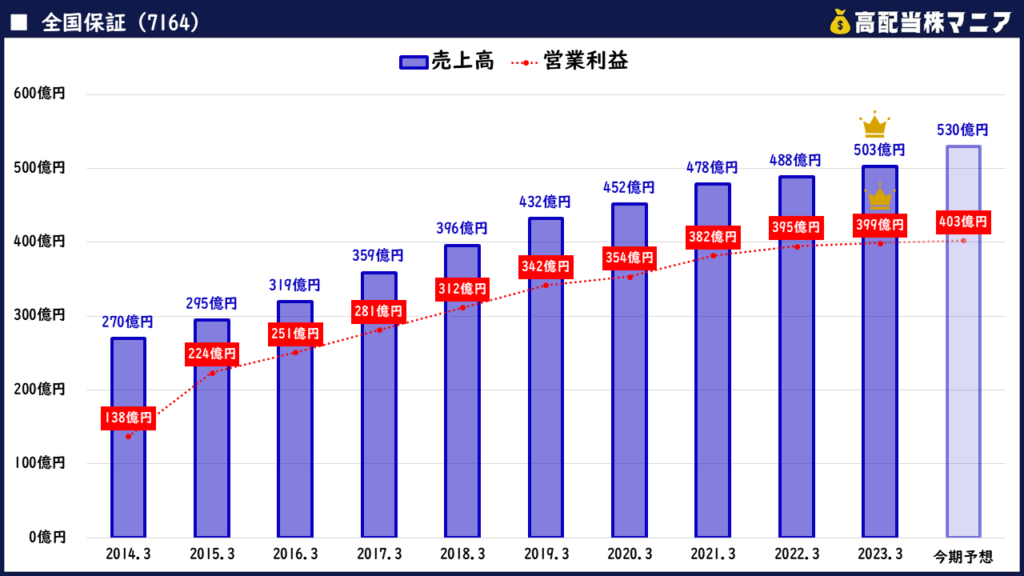

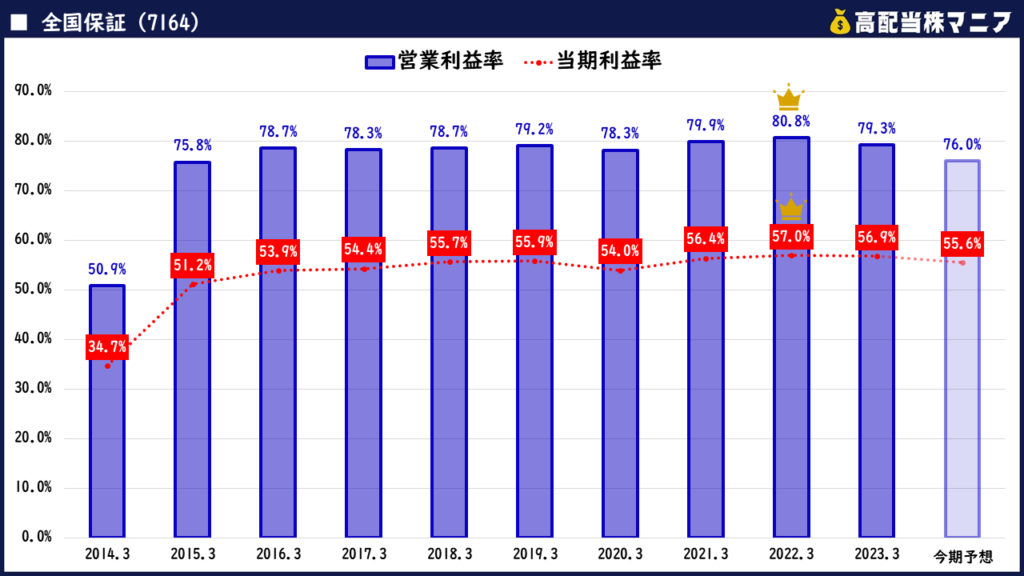

- 売上高に関しては、右肩上がりで伸びており、2013年3月期から11期連続で増収と過去最高を更新し続けています。

- 営業利益に関して同様に、2013年3月期から11期連続で増益と、10年間で約3倍になっています。

最新の決算短信

- 今期24年3月期3Q時点で、売上高は前期比+2.7%、営業利益△2.8%、経常利益+0.1%、当期利益+4.2%、進捗率は当期利益で61.3%となっています。

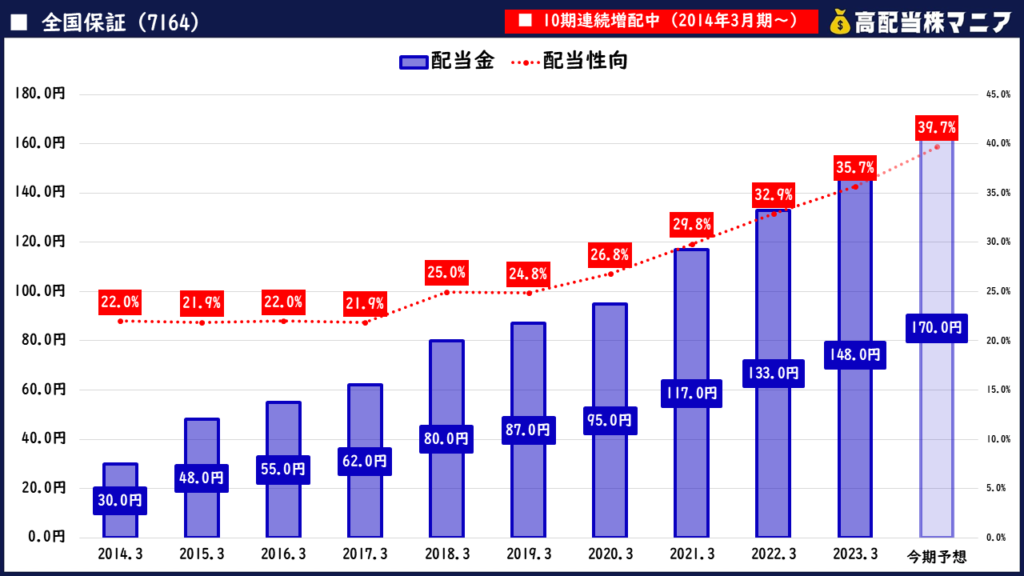

- 配当に関しては、前期の1株148円から今期は1株170円に増配、増配率は14.8%です。

YUSUKE今期は前期から純利益+3.0%の計画を掲げており、進捗は遅れているようにも見えますが、全国保証の業績は期末に偏っていますので、ここまで問題なく進んでいるかと思います。

利益率の推移

- 営業利益率に関しては、15年3月期以降は75%超で推移しており驚異的な高さ。

- 当期利益率に関しても、15年3月期以降は50%超となかなか見ない利益率の高さです。

全国保証の株主還元姿勢

つづいて、全国保証の『株主還元は魅力的なのか?』を把握するために、

- 配当金の推移

- 自社株買いの推移

- 株主優待

上記の3項目を確認していきましょう。

配当金の推移

- 配当金に関しては、2012年12月に上場をして以来、右肩上がりで増え続けており、2014年3月期から10期連続増配中。

- 配当性向に関しては、上昇傾向も、前期は35.7%と低く、配当余力はまだまだあります。

強固な財務基盤の構築に必要な内部留保を確保しつつ、継続的かつ安定的な配当を行うことを基本方針としています。

予想配当利回りの推移

予想配当利回りの推移を過去5年間レンジで確認すると、

- 最大値:3.60%

- 平均値:2.73%

- 最小値:1.86%

YUSUKE現在の予想配当利回りは3.17%で、平均値を上回っており、全国保証にしてはまずまずの利回り水準です。

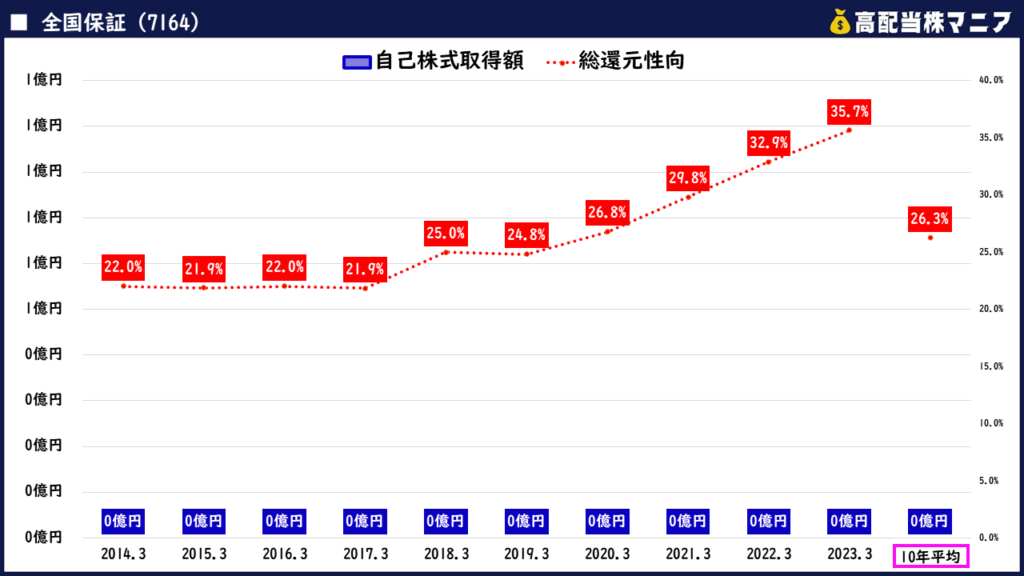

自社株買いの推移

- 自社株買いに関しては、過去10年間で一度も実施なし。

- 総還元性向は、緩やかに上昇をしてきており、10年平均で26.3%と余力は十分にあります。

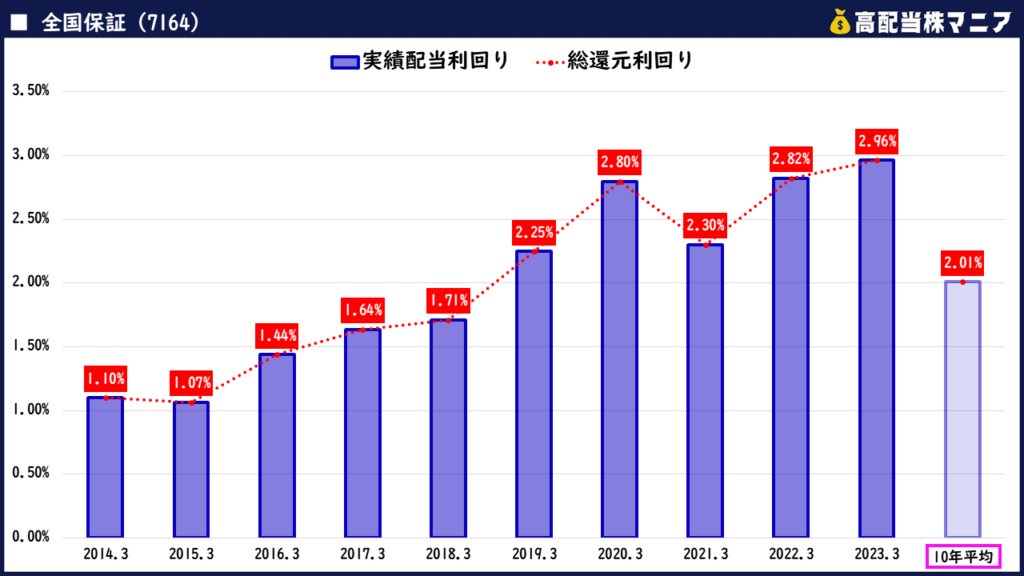

総還元利回り

- 総還元利回りに関しては、徐々に上昇をしてきており、前期の23年3月期には2.96%と過去10年間では最も高い水準。

- また、過去10年間での総還元利回りの平均値は2.01%と、これまでは利回り3%を下回っていたことが分かります。

株主優待

YUSUKE

YUSUKE全国保証の株主優待は、100株以上(約53.6万円分)保有の株主に対して、「3,000円相当のクオカード」が贈呈されます。

全国保証は株主優待を廃止するのか?

オリックスやJTを筆頭に、近年の株主優待廃止の理由を確認すると、「公平な利益還元のため」が占める割合が増加傾向にあります。

株主優待は、

- 大口の投資家にとってメリットが薄い

- 機関投資家や外国人投資家にとってメリットが薄い

などといった課題を抱えているとの指摘もあり、株主の平等性の観点から廃止する企業が増えてきています。

YUSUKEただ、自社のサービスや商品を株主に優待として提供し、知ってもらう事で、売上が増加し、株価上昇へと繋がれば全ての投資家にとってメリットがあります。

その点、全国保証の提供している株主優待は、自社サービスを利用してもらう機会を提供する株主優待とは言えず、優待内容もクオカードですので、各種コストなどを鑑みても、株主優待を廃止して配当に一本化した方が、企業運営としては賢明ですので、廃止の可能性も十分にあるとボクは考えています。

全国保証の株は割安なのか?

つづいて、全国保証の『現在の株価は割安なのか?それとも割高なのか?』把握をするために、

- 予想PERの推移

- 実績PBRの推移

- 理論株価

上記の3項目を確認していきしょう。

予想PERの推移

まずは、予想PERの推移を過去5年間レンジで確認してみると、

- 最大値:14.7倍

- 平均値:11.8倍

- 最小値:7.8倍

YUSUKE現在の予想PERは12.5倍で、平均値を少し上回っており、全国保証にしてはやや割高なPER水準です。

実績PBRの推移

つづいて、実績PBRの推移を過去5年間レンジで確認してみると、

- 最大値:2.53倍

- 平均値:1.97倍

- 最小値:1.41倍

YUSUKE現在の実績PBRは1.72倍で、平均値を少し下回っており、全国保証にしては比較的割安なPBR水準です。

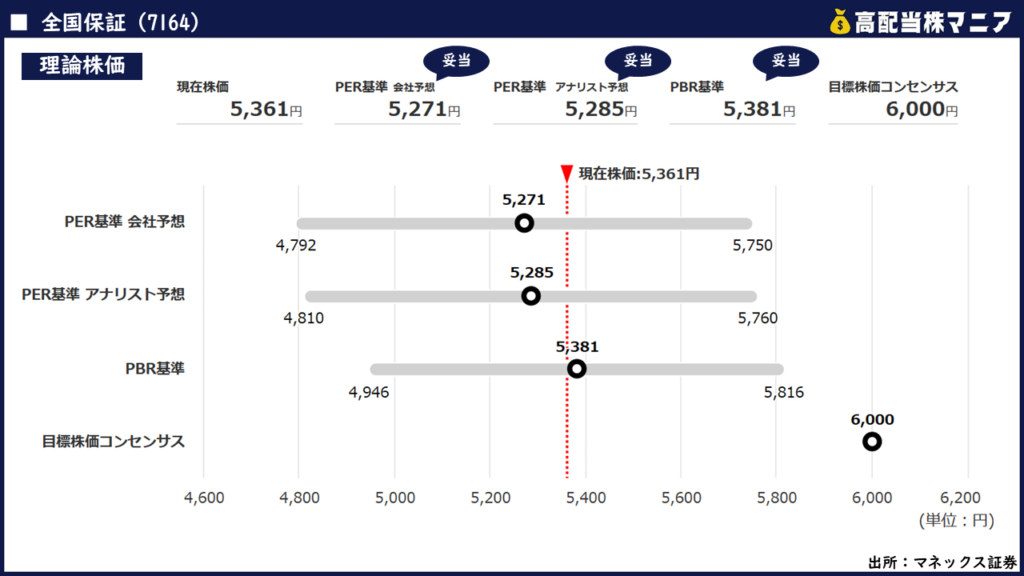

理論株価

それでは最後に、今の株価が『理論的に割安なのかどうか』を確認しておきましょう。

全国保証の現在の株価(5,361円)に対して、

- PER基準(会社予想):5,271円

- PER基準(アナリスト予想):5,285円

- PBR基準:5,381円

上記のような理論株価になっています。

YUSUKEこちらを見る限り、全国保証の現在の株価は全ての理論株価近辺での推移となっており、妥当な株価水準と見てとれます。

最新の割安度合いについては…

マネックス証券の銘柄スカウターを使えば、ご自身のスマホからいつでも無料で確認ができます。

唯一のデメリットはマネックス証券に口座を開設している方限定のツールという点です。ですが、5分ほどで手続きは終わりますので、この機会に開設を検討してみましょう。

\期間限定のキャンペーンも実施中/

※銘柄スカウターは投資初心者にも大人気の無料分析ツールです。

全国保証の株に対するQ&A

それでは、全国保証の株に対する『よくある質問』にお答えしていきます。

こちらの記事は、筆者の投稿時点での見解であり、経済環境の変化により見解も変わります。投資を検討の方は最新の情報を分析した上で、必ずご自身の判断で投資をするようお願いいたします。

Q. 全国保証は将来性のある企業ですか?

全国保証は将来性のある企業だと思いますか?

結論:個人的には「将来性のある」企業だと考えています。

ここで、全国保証の株価変動要因でもある「魅力」と「懸念材料」についてまとめておきます。

- 全国保証の業績は安定成長を続けており、驚異的な利益率を誇る企業です。

- 配当に関しては、10期連続増配中で配当性向も40%以下と余力も十分。

- 不動産業者と連携したWEB申込スキームとAI審査を活用した実証実験を実施しており、事業の効率化を進める。

- 新規保証実行件数は減少傾向。62,500件⇒54,563件(13%減)

- 企業倒産件数は、新型コロナウイルス関連倒産の影響などにより、3年ぶりに増加。

- 代位弁済金額も前年よりも増加。

これらを踏まえた上で、ボクの個人的見解は…、

YUSUKE全国保証の株は、驚異的な利益率を誇り、10期連続増配に加えてカタログ優待はとても魅力的。

ですが、新設住宅着工戸数は減少、住宅ローン新規貸出金額も減少傾向となっており、この数字が大きく伸びていく事は正直考えづらいです。

ただ、超長期(約35年間)のサブスクビジネスを展開しており、安定的に配当をもらい続けていくことは出来そうな銘柄です。

Q. 全国保証の株は「今」買い時ですか?

それでは、全国保証の株価が「どのような値動きをしているのか」確認していきましょう。

こちらは、週足5年チャートです。

2020年4月頃にコロナショックの影響もあり、株価は一時2719円まで下落。ですが、そこから株価は急騰し、21年の9月頃には上場来高値の5880円をつけました。

現在は横ばいでの推移となっており、再度上場来高値を更新していく事ができるのか注目です。

YUSUKE個人的には、予想配当利回り3.5%(株価4850円)をひとつの目安としており、ここまで下げてきたら買い増しも検討したいです。

※あくまでも個人の見解です。

もちろん、将来的に株価がどう動くのかについては誰にも分かりませんので、ご自身でも様々な角度から分析をしてみて下さい。

Q. 全国保証の株はどうやって買うんですか?

全国保証の株に興味が出てきたので、お得な買い方があれば教えてほしい…。

ですので、

- 少額(1株)から株を購入することが出来て、

- 売買手数料が無料=0円

の証券会社を選ぶのが最もお得に高配当株投資をする方法です。

高配当株のお得に買うための手順はこちらです。

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

といった質問をよく頂きますが、ボクはSBI証券をメイン口座として活用しています!

最大の理由は業界のトップランナーで「売買手数料0円」「1株から売買可能」だからです。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料=0円」としており、他の証券会社ではかかるはずの売買手数料がゼロと個人投資家に最も人気のある証券会社です。

YUSUKE株式投資において「取引手数料=無駄なコスト」ですので、出来る限りコストのかからない証券会社で取引をしていきましょう。

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社

【重要】配当金で人生を豊かにするために

高配当株を買って日々の生活を豊かにしていきたい…!

と思っているけど、今はまだ資金が少ない…という方は1株ずつ高配当株を購入していくことを僕はオススメします。

ちなみに、日本を代表するメガバンク三菱UFJフィナンシャルグループ(配当利回り:4.42%)の株は、1株たったの928円ですので、誰でも気軽に購入ができます!(2023年5月29日時点)

昔と違い、今はネット証券最大手のSBI証券でも1株からなんと手数料無料で買い付けが可能です。

YUSUKEボク自身もSBI証券のS株を活用して単元未満株をコツコツと購入をしていっています。

【公式サイト】 https://www.sbisec.co.jp/

SBI証券のS株は買付手数料が無料と言うのは勿論、何よりもアプリやwebサイトがシンプルで直感で操作が可能です!

資産形成を加速させる上でのポイントは、「贅沢をする順番を変える!」ということです。

コンビニでの買い物や、お昼のランチ代、会社の飲み会を1回我慢するだけで、好きな高配当株を買う事が出来ます。ちょっとした我慢を先にすることで、将来的には配当金でランチをしたり、友達と飲みに行ったりすることが出来るようになります。

YUSUKE誰もが最初は少額から。1株ずつコツコツと一緒に高配当株を積み上げていきましょう。

\たった5分で手続き完了/

※取引手数料は驚異のゼロ円!最も選ばれている証券会社